◎ 수요 동향 ●일본시장 수요에 대한 주의 경고 - 말레이시아 원목과 합판가격이 대체로 일본의 대지진후 재건에 대한 수요증가에

따라 상승한 것으로 믿고 있음. - 대지진후 일본의 합판가격이 유통업자 사이에 30% ~ 50% 증가한 경우도 간혹 있었음.

- 합판 제조업체간의 가격인상은 오히려 더 보수적이었음. - 일본의 원목과 합판의 즉각적인 잠재적인 잠재수요에 반응을 나타내는

말레이시아의 목재산업에 대하여 우려를 표하는 일부 전문가들이 있었음. - 말레이시아의 연료비 상승은 말레이시아의 목재가 동남아시아 지역에서

가장 비싸게 만들었음.

- 일본정부 관료들은 일본의 인프라와 주택재건에 대한 청사진을 아직도 그려내고 있음. 그것은 금년 10월에 가서 내놓아도 늦지 않는

청사진임. - 일본은 중국과 인도네시아에서 많은 합판 수요량 공급처를 찾고 있음.

◎ 생산 동향 ● 합판 - 신규발주 소강 - 현재로는 합판의 신규 발주가 소강상태에 접어든 점도 있어 한때의 원목 부족현상은

완화되었으며, 현지 공장도 고가로 원목을 확보하려는 움직임은 줄어들고 있음. 단, 수주 잔여분의 소화에 쫓기는 공장에서는 원목 부족현상이 강해

원목공급은 현지용을 우선하는 상황으로, 수출용 원목의 수집에 어려움을 겪고 있음.

● 원목공급 - 바쿤댐 저수 영향 - 말레이시아 사라와크의 원목가격이 바쿤댐의 가동으로 원목조달에 영향을 끼쳐 계속 상승하고

있음. - 사라와크주의 원목생산이 2010년 1분기에는 235만㎥에서 23%가 감소하였음. - 원목 수출가격은 1년 전에 비해

15%가 상승하였음.

● 산업용재인 신 녹색자재 - 말레이시아 농업 연구개발원은 건축 및 산업용 녹색자재인 케나프 폴리머 콤포지트(KPC)를

개발하는데 성공하였음. - 이 제품은 6년간의 집중적인 연구개발 결과임. - 케나프는 단기 생장 섬유곡물로써, 목제품대체재로 적절한

것으로 간주되고 있음.

- KPC 제품에 대한 초기 잠재시장은 연간 30억 링깃 으로 추정되고 있음. - 현재, 내구성 및 물성에 대한 테스트 및

인증을 받기위해서 샘플이 유럽에 보내졌음. - KPC는 어떤 플라스틱 수지와도 결합될 때 열경화성 콤포지트 내에서 강도를 높여주는

충전제로서 역할을 하고 있음.

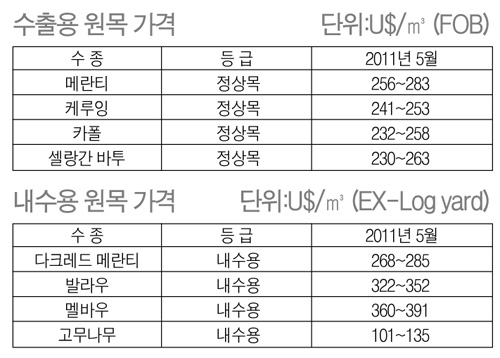

◎ 가격 동향 ● 국내와 수출용 가격 - 격차 감소 - 말레이시아 목제품 가격이 수요 증가와 원유가 상승으로 인한 운송비와

생산비의 증가로 인하여 가파르게 상승하고 있음. - 국내용과 수출용의 가격차이가 빠르게 감소하고 있음. - 이로 인해 다른 건축과

건설자재에 영향을 끼쳐, 건축용 합판가격이 상승하여, 상업용과 주거용 건물의 건축비가 10% ~ 30% 정도 증가할 것으로 보임.

● 바쿤댐 저수로 인한 원목가격 영향 - 말레이시아 사라와크의 원목가격이 바쿤댐의 가동으로 원목조달에 영향을 끼쳐 계속

상승하고 있음. - 원목 수출가격은 1년 전에 비해 15%가 상승하였음.

● 원목 가격 - 상승세 - 남양재 원목의 산지 가격은 작년 1년 내내 강보합세를 보였는데, 작년 가을부터 특히 인상 폭이

심해졌음. 기상 악화로 공급량이 침체된 가운데 인도가 대형 선박을 정박시키고, 선적지체를 꺼려 고가의 제품을 매입하여 원목가격을 끌어올렸음. 올

봄부터는 대지진 여파로 일본의 합판 발주가 많아져 현지 합판공장의 원목 수요가 왕성해져 원목가격의 급등을 불러왔음.

- 5월 하순의 사라와크산 멜란티 레귤러재는 360달러(FOB, ㎥) 전후로 4월 하순 대비 횡보합세. 동 소형재가 330달러(동)

전후, 동 슈퍼 소형재가 310달러(동) 전후, 단, 일본 수출용도 선박을 채우기 위해 380달러의 레귤러재에도 손을 뻗치고 있으며, 시퍼

중에는 탄탄한 타이완 수요로 한 단계 상승한 가격을 제시하고 있는 곳도 있음.

- 산지 가격에 피크감은 있으나, 향후 가격이 조정될지, 다시 상승세로 전환될지 현 단계에서는 판별하기 어려우나 산지 가격의 급격한

하락은 없을 것으로 보임.

● 제재목 가격

● 목질판넬 가격

◎ 수출·입

동향● 원목수출 - 27%감소 - 사라와크주의 원목수출량은 2010년 1분기에 107만㎥이었는데 2011년1분기에는 78만

3000㎥로 27%가 감소하였음.- 사라와크주는 2011년 1분기에 일본으로 2870만 링깃 금액의 51,800㎥의 원목을 수출하였는데

작년에는 81,400㎥을 수출하였음. 그러나, 2011년 1분기에 506,000㎥을 수입한 인도가 1위를 차지하였음. 이는 사라와크 원목수출의 65%를 차지함.

◎ 임업정책 동향● 10차 말레이시아 계획 - 벌채면적 감소- 말레이시아 국토 위원회가 10차 말레이시아 계획에 연간 산림

벌채면적을 15만 5천 헥타아르로 지정하였음. 이는 9차 계획 때 지정했던 연간 산림벌채면적 17만 헥타아르보다 1만5000 헥타아르가 감소한

면적임.

- 말레이상 천연자원, 환경부에 따르면, 연간 벌채허용면적은 적절하고도 효과적인 산림관리를 위한 기준에 맞추어 조정되었음.-

사라와크주는 2008년까지 전체면적 1443만 헥타아르에서 6백만 헥타아르의 산림을 보존해왔음.

- 그러나, 사라와크주는 국토면적의 66.9%인 823만 헥타아르로 산림면적을 늘렸음. 반면에 사바주는 56.7%인 440만

헥타아르를 말레이반도는 77.7%인 585만 헥타아르를 산림면적으로 보호하고 있음.

◎ 국내 목재산업에 미치는 영향- 2011년 1~5월 기간에 말레이시아로부터 수입된 원목, 제재목, 합판 등 모든 목제품이 전년

동기대비 큰 폭으로 감소하였음.

인도네시아

◎ 수요 동향●일본재건에 협조- 일본은 대지진 피해 지역의 재건에 필요한 2백만 장의 합판을 구입하기위하여 인도네시아뿐만

아니라 기타 합판제조국가에 도움을 요청하고 있음. - 인도네시아 정부는 일본에 적정비율의 합판을 선적해주는데 노력하고 있음.-

일본은 원목, 제재목, 집성목, 판넬 등도 공급처를 찾고 있음.

◎ 생산 동향● 합판 - 올해 초 이래로 지속되어 온 인도네시아 및 말레이시아 합판의 조달 문제점들은 최근 수주 동안에

여전히 추가로 가중되어 왔음. - 유럽 시장에 목재를 공급하는 사실상 모든 제재소들은 현재 감축 생산을 하고 있으며, 일부 경우에,

생산이 완전히 중지된 곳도 있음.

- 지속되는 악천후로 인해, 현재 우기가 종료되었음에도 불구하고 여러 지역에서 산림으로부터 제재소까지 원목을 수송하는 과정이 분명히

어려운 상태에 놓여 있음. - 원목 공급 희소성에 추가하여, 유럽 구매자들을 위한 합판 공급제약은 일본으로부터의 지속적인 높은 수준의

수요와 일본 고객들에게 공급하는 것을 선호하는 동남아시아 합판 공장들에 의해 여전히 가중되고 있음. - 인도네시아에서 테고합판 및 특히

4㎜ 및 8㎜의 얇은 합판의 조달은 특히 어려운 상황임.

● Bangkirai(방키라이) 및 Meranti(메란티) 각재- 동남아시아에서 지속적인 어려운 조달여건으로 인해 인도네시아

및 말레이시아 목공소들에 대한 원목 공급의 불충분이 초래되었음. 산림으로부터의 원목 벌채및 원목운송은 호우로 인해 지속적으로 방해를 받고 있음.

다른 한편으로, 동남아시아 내의 개별 목재가공산업들 사이의 원목 구매경쟁이 가열되고 있음. Meranti(메란티)합판 산업은 현재 이런 사례들

가운데 하나에 해당하며, 분명히 지진 및 쓰나미로 파괴된 일본 내의 도시들 재건을 위한 더 많은 물량을 생산할 준비를 하고 있음.

- 원목부족으로 Bangkirai(방키라이) 및 Meranti(메란티) 각재에 대한 신규주문용 선적일은 현재 7월/8월까지로 밀려나

있어서, 해당 물량은 북해 항구에 여름 말에 도착할 예정임.

◎ 가격 동향● Meranti(메란티) 및 Bangkirai(방키라이)가격 - 추가 상승 - 독일 수입업자들에 따르면,

Bankgkirai(방키라이) 테라스목재 및 Meranti(메란티) 집성각재(laminated scantlings)에 대한 동남아시아

조달시장에서 지금까지 2분기 내내 상당한 규모의 추가적 가격상승이 있음.

- 1분기 중에 목격되었던 이런 가격 상승세는 주로 현지의 평삭가공제재소(planning mills) 및 집성작업

제재소(laminating works) 내의 지속되는 빠듯한 공급상황의 결과로 초래되었음. - 하주들(Consignors) 또한 원목가격

상승 및 미국 달러와 현지통화 사이의 지속적인 불리한 환율효과에 직면하고 있기 때문에 더 높은 판매가격을 요구하기 때문임.

- 수입업자들은 “표준형+프레미엄급형” 범위에 대한 인도네시아 하주들에 의한 US$1,550/㎥~US$1,650/㎥사이의

C&F 북해항 인도조건의 빈번한 가격요구와 더불어 표준 크기, 25x 145㎜의 Bankgkirai(방키라이) 파형 테라스

각재(planks)에 대해 최근에 US$50/㎥까지의 할증료 부담을 요구하고 있음.

- 1분기 말에 호가된 가격들은 대부분 US$1,500/㎥~US$1,600/㎥사이에서 다양하게 나타났으며, 2월에도 여전히

US$1,450/㎥~US$1,550/㎥사이에서 고가로 유지되었음. 최고 품질의 Bangkirai(방키라이) 인공건조(kiln-dired)

각재(planks)에 대해 6주 전까지만 해도 US$1,640/㎥~US$1,750/㎥사이에서 협상이 이루어졌던 이후

US$1,750/㎥~US$1,800/㎥사이의 C&F 북해항 인도조건의 가격을 이미 요구하고 있음.

- 수입업자들은 품질이 우수한 Bangkirai(방키라이) 하부구조 목재(sub-construction goods)(45x70㎜)가

현재 US$1,350/㎥~US$1,480/㎥사이의 C&F 북해항 인도조건의 비용이 든다고 보고하고 있음.

- 72x86㎜크기의 Meranti(메란티) 3겹 집성각재(triple-laminated scantlings)는 분명히 최근에

US$6.80/m C&F 북해항 인도조건 미만의 가격으로는 사실상 구매가 불가능함.

- 1분기 말의 그 가격은 우수한 품질의 표준목재(비중450kg/㎥이상)의 상한가 이었으나 현재 US$6.80~US$7.50/m

C&F 북해항 인도조건 사이의 가격으로 호가되고 있는 추세임. 최고품질의 각재에 대해, 구매가는 대체적으로 이미 US$8/m

C&F 북해항 인도조건을 초과하고 있음. - Bangkirai(방키라이) 정원용 목재 및 Meranti(메란티) 집성각재의

상황과는 반대로, 말레이시아산 Meranti(메란티) 판재는 분명히 최근 주요한 가격변화는 없음.

- 정원용 목재는 특히 현시점에서 활발한 수요를 누리고 있음. 사전계약협상의 대상이 되는 물량은 올해 정원 조성시즌 시작 이후로

신속하게 주문이 늘어났음. 동남아시아 내의 전반적인 조달문제점들로 인해 2010년 말과 2011년 초에 합의된 계약물량이 막대한 납기지연

후에서야 선적될 수 있었고 수입업자들이 충분한 재고를 확보하고 있지 못했기 때문에, 일부 수입거래상들은 처음에는 여전히 납기 문제점들을 호소하고

있었으나 사전 거래물량을 포함한 목재는 이제 북해 항구들에 도착했거나 운송 중에 있어서, 독일에서의 공급상황은 최소한 당분간은 약간 완화되었음.

- 최근 수주 동안에 동남아시아에서 이루어진 신규주문량이 빨라야 8월/9월에 독일에 도착할 것으로 예측되기 때문에, 중간기간에 공급

병목현상이 다시 발생할 수 있음. - 남아메리카에서 현재 ipe(이페), cumaru (쿠마루) 및 balata(발라타)와 같은 테라스

목재에 대해 상당한 공급문제가 발생하고 있기 때문에, 대체 목재수종을 통한 보상은 한정된 범위까지만 가능할 전망임.

- Meranti(메란티) 각재에 관한 한, 독일 공급업자들은 현재 수요를 충족시킬 수 있도록 가용한 충분한 물량이 존재한다고

추정하고 있지만, 독일 항구들에 도착하는 신규물량이 거의 없다는 측면에서, 가을부터 우수 품질 목재에 대해 눈에 띠는 공급 상의 차이가 발생할

것으로 예상됨.

구매비용 상승 및 미국 달러와 유로화 사이의 환율 상의 다시 불거지는 불리한 추이로 인해, 수입 거래상들은 현재 판매가격 측면에서의

어떤 조치의 필요성을 느끼고 있지만, 분명히 현시점에서 Bangkirai(방키라이) 목재의 가격 급등의 문제를 돌파하기는 어렵다는 사실이

확인되고 있음.

- 25 x 145㎜ 테라스용 기둥목은 현재 수입업자 창고 인도 조건으로 1,300/㎥유로의 오퍼가 나오고 있음. 소량운송에 대해,

50유로의 추가금액을 흔히 요구하고 있는 반면에, 최고품질에 대해 독일수입업자들이 요구하는 가격은 1,400/㎥~1,500/㎥ 유로 사이에서

형성되고 있음. - 3겹 집성 창문용 각재도 6주 전에 확인되었던 가격보다 약간 더 높은 가격을 호가하고 있음. 양호한 표준목재에 대한

현재의 더 낮은 가격한도는 5.60/㎥~5.80/㎥ 유로사이에서 호가되고 있음.

● Meranti(메란티) 및 자작나무 제재목 - 2분기 최고 수준에서 안정화 - 독일 창문각재 시장에서의 가격수준이

지속적으로 상승하는 추세임. - 수입 Meranti(메란티) 각재 가격이 상당한 조정압력을 받고 있음.

- Meranti(메란티) 각재에 대한 가격조정은 동남아시아 내의 구매가의 가파른 상승에 의해 촉발되었으나 다양한 유명

독일공급업자들이 72x86㎜표준규격의 비중 450kg/㎥의 좋은 등급의 대량 주문에 대해 5.60~5.70/m 유로의 가격 그리고 더 소규모

주문량에 대해 5.80~6.00/m 유로의 가격을 요구하고 있음. 비록 1분기 말에 자주 호가되는 가격과 같이 여전히 자신들의 제품을 더 낮은

가격, 5.30~5.50/m 유로으로 제시하는 공급업자들이 존재할지라도, 이제 더 많은 예외사항들이 존재하는 것으로 보임.

- 온전한 원목(full logs)에서 생성되는 목재로 만들어지는 Meranti(메란티) 각재 가격 또한 가파른 상승을 보여 왔고,

대량 주문한 각재의 호가는 6.30/m유로로부터 시작되고 있음. 오퍼가격은 때때로 이미 최고급 세분시장에서 7/m 유로를 훨씬 초과하고 있음.

- 시베리아 잎갈나무 및 흰 떡갈나무로 만들어지는 각재의 경우에, 특히 가격 척도의 최-하단에서 상향이동이 이루어져 왔음.

이음매없는 집성재(joint-free surface lamellas)를 갖는 72x86㎜유로 잎갈나무 각재에 대해 호가되는 대다수 가격은

6/m유로를 상회하고 있음. 주요 공급업자들은 흰 떡갈나무에 대한 자신들의 더 낮은 가격한도를 이전의 8.60/m 유로로부터 최소

8.90/m유로의 가격까지 인상하여 왔음.

- 가문비나무와 소나무 각재의 판매가격은 지난 6주 동안 상대적으로 안정세를 보여 왔음. - 수요는 지금까지 2분기에 높은

수준으로 확실히 안정되어 왔음. 재고수준은 최소한의 지연만으로 현재의 수요를 충족시키기에 충분함.

● 동남아시아 합판 - 다양한 유럽 수입업자들은 지금까지 대부분 예정된 대로 인계되어 왔던 일반합판(raw plywood)

공급계약을 확보하고 있다고 주장하고 있음. 가장 최근에, 개인 수입업자들만이 분명히 인도네시아에서 테고 합판을 주문할 수 있었음.

하지만, 일부 경우에, 6월부터 8월까지의 기간 동안에 인계하도록 약속된 물량은 실제로 요청된 물량에 비해 상당히 부족한 상태였음.

수입업자들과 대리인들은 대부분 현재의 재고량 및 예상 인계 물량을 통해 여름 휴가철까지 확보되어 있는 관계로 인도네시아 및 말레이시아산 합판을

유럽시장에 공급하는 것을 낙관하고 있음. 하지만, 빠듯한 조달상황이 그런 이후에도 지속될 것이고, 그런 공급 병목현상이 판매시장에서 발생하게 될

것으로 추측됨. - 6월·7월 선적조건 21㎜두께의 테고합판은 C&F 조건으로 US$700~740/㎥가격으로 판매되고 있는

반면에, 8㎜ 필름/필름 제품은 US$820~870/㎥로 호가되고 있고, 4㎜는 US$1,040~1080/㎥가격으로 호가되고 있음.

- 대형 형틀용합판 가운데 일부는 Indo’96+80%가격으로 제시되고 있지만, 그 가격으로 어떤 주문도 이루어지지 않았음.

Indo’96+35~40%가격 또한 이제 말레이시아산 일반합판(raw plywood)용으로 호가되고 있음.

- 인도네시아산 합판이 러시아 자작나무 합판에 비해 지속적으로 더 저렴하게 유지되고 있기 때문에 테고합판의 경우에 전술한 전가범위가

여전히 확인되고 있음. 반대로, 일반합판(raw plywood)의 경우에, 가능한 대체 품목을 찾는 문의 빈도가 증가하고 있음.

● 원목

◎ 수출·입 동향● 일본 재건용 자재- 인도네시아는 현재 말레이시아에 이어 두 번째로 일본에 많은 목제품을 수출하고 있음,

다른 주요 수출국은 중국임.- 2010년 일본에 대한 합판수출은 거의 93만 2000㎥에 이르렀음.- 인도네시아 정부는 일본

정부와 긴밀한 관계를 유지하고 있으며, 현재의 필요한 시기에 도움을 줄 계획임.- 인도네시아정부 일본의 요구사항을 토의 하기위하여 미팅을

할 계획이며, 합판의 수출세와 관세를 어느 정도 낮출 것을 고려하고 있음.

◎ 임업정책 동향● 산림개발금지에 대한 투명성- 온실가스배출에 관련된 조림, 에너지, 건설업계에게 1차림의 개벌 및 벌채에

대한 2년간의 허가금지 안내서가 배포되었음.- 이 안내서에는 시행범위와 제한 범위 등이 제공되었는데 다음과 같음.- 허가금지로

인하여 정부부처와 공무원들은 벌채와 산림용도변경 목적을 위한 모든 허가 업무를 정지해야 됨.

- 보존림, 보호림, 생산림 지역 안에 있는 1차림과 이탄지대에서 목재와 팜오일을 생산하기 위한 모든 개발 사업을 포함함.-

그러나, 주민과 상업 활동으로 영향을 받은 2차림에서는 개발허가가 허용됨.- 이번 시행 안은 2년 이상 유효하며, 연장이

가능함.- 이 사업은 REDD의 태스크 포스팀에 의해서 감독을 받음.

- 이것은 1 차림의 6420만 헥타아르와 이탄지대의 3000만 헥타아르에 해당됨.- 이 사업은 비록 정부와 상업개발을

위하여 벌채를 허가한 산림 3500만 헥타아르를 배정했지만, 이 지역 안에서 확대할 수 없는 업체에게는 모라토리엄 기간 중에는, 어떠한 보상도

없을 것임.

- 모라토리엄의 예의 조항은 다음과 같음.- 허가권을 가진 업체와, 벌채와 용도변경 허가를 임업부로부여 원칙상허가를 가진

업체- 허가권을 연장 받은 업체- 지열등 기타 발전설비, 프로젝트, 원유 및 가스지대 설탕 및 쌀 농장, 개발프로젝트

- 에코시스템 보존지역- 정부는 허가가 중복된 지역을 수정하기 위한 경매가 진행 중인 산림지도를 정기적으로 업데이트 할

것임.

◎ 국내 목재산업에 미치는 영향- 인도네시아로 부터는 국내 수입합판의 10%정도를 점유하는데 2011년 1월~5월 기간 동안

4만7천㎥가 수입되어 전년 동기대비 4.4%가 감소하였음.

미국

◎ 수요 동향● 4월 미국 주택 착공 감소- 2011년 4월 미국 주택착공이 계절조정 연율로 52만 3천호로 지난 3월보다

10.6%가 감소하였고, 2010년 4월에 비해서는 23.9%가 감소하여 아직 주택착공의 본격회복에는 도달하지 않은 상황으로 여겨짐.

- 이번의 감소는 정부의 주택구입지원책 중단의 영향이 뒤따른 것 외에 남부의 날씨 불순도 영향을 주었다고 보여짐.-

단독주택은 계절 조정연율 로 39만4천 호로 3월보다 5.1%가 줄었음.- 앞으로의 동향에 관해서도 주택착공에 반년 정도 선행한다고 하는

4월 주택허가는 계절조정 연율로 55만 1천호로 3월보다 4%가 감소하였음.- 주택착공수의 증가를 촉진시키는 정책이 없기도 하여 여름철을

향한 회복도 기대가 적음.

● 4월 신규주택 판매 증가- 2011년 4월 신규 단독주택 판매가 계절조정 연율로 32만 3천호로 지난 3월 대비

7.3%가 증가하였고, 2010년 4월 대비는 23.1%가 감소하였음. - 2011년 4월 판매된 신규주택의 중간가격은

U$217,900임.- 4월말의 신규주택판매는 계절조정수치로 17만5천호로, 현재의 판매율로 보았을 때는 6.5개월의 공급물량이

남아있음.

● 기존 주택가격 지속하락- S&P 캐이스쉴러 주택가격 지수에 의하면 2011년 3월 미국 주요 20개 도시의 기존

주택가격이 2003년 이수 가장 낮은 수준으로 계속 하락하였음.- 2010년 3월부터 3.6%가 하락하였음.

- 전문가에 따르면 압류된 부동산이 시장에 나와서, 주택가격 하락에 계속영향을 미치고 있으며, 주택업자들이 신규주택을 건설하는데

주저하고 있는 상황임.- 미국전체의 주택가격은 1분기에 전년 동기대비 5.1%가 하락하였음.

◎ 생산 동향● 미국제재목생산 11.4% 증가- 미국 1월 ~ 3월 제재목생산이 66억 3천만 보드피트로 전년대비

11.4%가 증가하였음. - 서부지역은 전년 동기대비 6.9%가 증가하였고, 남부지역은 12.2%가 증가하였음.- 3월 생산은

24억 5300만 보드피트로 2010년 3월 대비 15.2%가 늘었음.

● 서부 제재목생산 3.5%증가- 2011년 1월 ~ 4월 기간 미국 서부지역 제재목생산이 40억 5백만 보드피트로 전년

동기 대비 3.5%가 증가하였음. - 연안지역은 전년 동기 대비 0.8%증가하였고, 내륙지역은 6.4%가 증가하였고, 캘리포니아

레드우드지역은 26.0%로 증가폭이 제일 높았음.- 4월 생산은 서부지역전체가 9억 6600만 보드피트로 2010년 4월 대비 6.2%가

감소하였음.

◎ 가격 동향● 제재목 - Western SPF 2x4 #2&Btr KD가격은 3월 중순부터 5월 중순 사이에

US$299/MBF에서 US$236/MBF까지 하락하였음. - 시카고 주재 CME 그룹에 따르면, CME사가 여전히 1월~4월의 기간

동안에 매달 US$300이상의 제재목 선물가격(Lumber Futures)을 기록한 이후에, 랜덤랭쓰 럼버콤포지트 가격은 동기간에

US$296/MBF에서 US$259/MBF까지 하락하였음. 2011년 7월용 제재목 선물가격은 약 US$213/MBF선에 머물렀음. -

5월 하순부터 전 품목에 대하여 가격하락세에서 완만하지만 상승세로 전환되었음.

● 구조용 판넬 - 하락세 - 랜덤랭쓰 구조용 판넬 콤포지트 가격은 5월초 U$ 283에서 계속 하락하여 6월초에 U$

274를 기록하고 있음.

◎ 수출·입 동향● 침엽수제재목 수출 증가 - 37% 증가- 2011년 1분기에 미국의 침엽수제재목 수출이 중국의 수요증가에

힘입어 대폭 증가하였음.- 침엽수 제재목의 총 수출량은 85만 1,760㎥로 전년 동기대비 37%가 증가하였음.- 수출금액은 2억

3180만 달러로 40%가 증가하였음.- 대폭증가의 주요 원인은 홍콩을 포함한 중국에 대한 수출증가로 22만 3948㎥을

수출하였음.- 중국은 캐나다를 대신하는 가장 중요한 수출시장임.- 미국의 캐나다 수출은 19만 8262㎥로 전년대비 18%가

감소하였음.

● 침엽수제재목 수입 감소 - 2% 감소- 2011년 1분기에 미국 침엽수 제재목 수입은 이미 1년 전의 최저 수준에서 2%

감소한 양으로서 총 5,131천㎥(전년: 5,246천㎥)이었으나 수입량은 2009년 1분기 중에 나타났던 최저기록 501만㎥보다는 최소한 약간

더 높았음.

- 수입량은 미국이 단일 분기 중에 1,000만㎥이상의 침엽수 제재목을 수입하곤 했던 역사적인 고점에 비해 여전히 훨씬 못 미치고

있으며, 침엽수 제재목 가격의 매년 상승과 연계되어 작년 수준으로 회복될 가능성이 없어 보임.

- 침엽수 제재목의 수입금액은 US$746.7백만(전년: US$700.1백만)으로서 작년 동기대비 약 7%더 높게 나타났음. 워싱턴

D.C.에 있는 미국 농무부 산하 해외농업처(FAS)에 따르면, 캐나다산 수입량 또한 491만2천㎥(전년: 503만㎥)로서 2% 감소되었음.

캐나다산 침엽수 제재목 수입금액은 US$672.8백만(전년: 623.2백만)으로서 8%가량 증가되었음. 유럽업체들은 올해 1분기 동안에 미국에

총 70,146㎥(전년 48,752㎥)를 공급하였고, 이는 2010년 대비 44%상승한 수준임다. 수입량의 가파른 상승에도 불구하고, 유럽

공급물량은 US$14.88백만(전년: 14.34백만)으로서 금액 면에서 4%만이 상승하였음. 미국으로 공급된 유럽 침엽수제재목의 평균단가는

2010년 1분기 중에 US$294.2/㎥로 부터 올해 동기간에 US$212.1/㎥로 감소되었음. 독일업체들은 자신들의 공급물량을

30,800㎥(전년 21,144㎥)까지 46% 확대하였으며, 스웨덴산 수입량은 29,413㎥(전년: 18,032㎥)까지 63% 급등하였으나 수입

제재목 금액은 앞서 말한 2가지 경우에 9%만이 증가하였음.

- 미국 시장에 대한 유럽공급업자들의 관심이 이제 다시 감퇴되고 있음.- 3월 중순 이후 미국 침엽수 제재목시장에서의 확연한

가격하락의 여건과 반대로, 미국 시장에 인계하는데 대한 유럽 공급업자들의 관심은 다시 감퇴되고 있음. 특히, 일부 업체들이 최근 3월처럼 2분기

중에 상당한 인계물량에 대한 거래를 체결하였기 때문에, 시장 소식통들은 2분기 중에 유럽 산 침엽수 제재목 인계물량이 또 한차례 반등을 보일

것이라고 믿고 있음. 하지만, 유럽업체들은 이제 미국시장에 추가로 더 많은 양을 공급하는데 관심이 없는 것으로 보임.

◎ 유통 동향 ● 제재목 거래 활발 - 지난주의 활발한 거래가 이월되어 혼조세를 띠었지만, 분명하게도 거래는

활발하였음. - 시장의 분위기는 매우 조심스러운 상황임. - 거래는 차분하였고 향후의 움직임에 확신이 없어 많은 거래업자들이

조용하였음. - 특히 철도 시장으로의 선적이 지난주부터 많이 줄어들었고, 혼조세가 많았음. - 선물시장은 하락하여, 거래업자에게

실망을 안겨 주었음.

● 구조용 판넬 - 구조용 판넬 시장은 혼조세를 띠고 있음. - OBS는 상승세이며, 오다 파일도 대부분의 공장이

다음주가지 확보되어있음. - 생산이 감소하여 제품을 시장에 밀어내는 상황은 일어나지 않고 있음. - 서던 파인 합판의 거래는 계속

바닥세를 보이고 있으며, 대부분의 등급의 가격은 전 지역에서 약세를 면치 못하고 있음. - 웨스턴퍼 합판은 기존구매에 따른 거래로 유지되고

있으며, 신규 오다는 재고를 보충하는 수준에 머무르고 있음.

◎ 임업정책 동향 - 실내 유해물질 12개 물질 지목

◎ 국내 목재산업에 미치는 영향 - 2011년 1월~5월 미국으로부터의 원목 수입은 22만7천㎥로 전년 동기 대비 29.5%가

감소하였음.

캐나다

◎ 수요 동향 ● 캐나다 주택 착공 감소 - 2011년 4월 캐나다 주택착공이 콘도미니엄 분야의 약세로 인하여 3.1%

감소하였음. - 최근 이자율증가와 신규주택대출기준의 변경으로 최근의 부동산 경기를 약화 시켰음. - 4월 주택 착공은 계절조정 연율

로 179,000호로 콘도미니엄을 포함한 연립주택이 하락을 이끌었음. - 연립주택은 96,000호로 51%가 감소하였음.

- 도시지역의 단독주택은 64,100호로 3.4%가 증가하였음. - 도시 주택착공은 온타리오 주와 퀘벡 주가 약세를 보였고,

브리티시컬럼비아 주와 프레이리와 아틀란틱 지역이 증가를 나타냈음. - 농촌지역 주택착공은 연율 로 18,900호 3월의 21,500호보다

감소하였음.

● 캐나다 건축허가 감소 - 2011년 4월 캐나다 건축허가 금액이 $C53억으로 21.1%가 감소하였음. - 4월에는

주거용, 비주거용 모두 감소하였는데, 온타리오 주가 최대 감소하였음. - 주거분야에서 도시지역이 $C35억으로 3개월 대비 12.6%가

감소하였음. - 온타리오 주에서 다세대주택의 감소가 주요 요인이 되었음.

◎ 생산 동향 ● 캐나다 제재목 생산증가 - 2011년 3월 캐나다 제재목 생산이 20억 보드피트로 전년 동월대비 10%

증가하였음. - 2011년 1분기 생산은 57억 보드피트로 전년 동기 대비 5%가 증가하였음. - 온타리오 주가 3억8300만

보드피트로 25%가 증가하여 , 전체 증가를 이끌었음. 동부지역은 미미한 감소를 나타내었음.

- 2011년 1분기에 노던인테리어주는 경미하게 감소 한 반면에 브리티시 컬럼비아주는 30억 보드피트를 생산하여 전년 동기 대비

7%가 증가하였음. - 노바 스코티아주를 제외하고, 모든 주가 2월보다 3월에 생산이 증가하였는데 알버타주는 17%가 증가하였음.

◎ 가격 동향 ● 캐나다 임산업 가격 전망 - 상승 - 캐나다의 수출개발 위원회는 임산업의 전망을 발표하였는데 제재목 가격은

2011년에 U$270/MBF로 전년대비 약6% 상승할 것으로 전망하였음. 2012년에도 계속 상승하여 2011년 대비 9%정도가 증가한

U$295/MBF가 될 것으로 예측하고 있음. - 펄프 가격은 2011년에 수요 정체로 전년도와 큰 변동없이 U$950/ton예상되며,

2012년에는 더 하락하여 U$880/ton이 될 것으로 전망하였음.

● WSPF - 상승세- 5월말부터 WSPF는 저점에 다다랐다는 인식이 확산되어 향후 상승분위기로 올라갈 것으로 기대하고

있음.- 대부분이 현재의 가격을 유지하거나, 완만하게 상승하고 있음.- WSPF KD R/L #2& BTR 는 2 × 4

는 U$6 이 증가하며 U$230 2 × 6 는 U$3 이 상승하며 U$228 2 × 8 는 U$2 이 하락하여 U$248 2 × 10 는 변동

없이 U$255 유지하고 있으며 2 × 12 는 U$355 선에서 고수하고 있음.Utility 2×4 는 U$198에 고정되어 있고,

Economy는 $CDN3이 상승하여 $CDN156 을 나타내고 있음.

● ESPF - 횡보합- WSPF와 달리 ESPF는 상승기미가 없음.- ESPF KD R/L #2& BTR

가격은 2×4 는 U$ 335에 고정되어있고, 2×4-8 피트 스터드는 U$ 10이 상승하여 U$ 320에 거래되고 있음.

● Green Fir - 관망세- Green Fir는 낙관론에 우려를 표시하는 분위기임.- Green Fir의

대형메이커가 5월말에 가동을 중지하였음.- 3개월 동안의 하락세로 인하여, 현재까지 어떻게 해야 할지를 모르는 상황임.- 5월말에

일부 중간 폭 특히 2 × 6 , 2 × 8의 제품에 주문 및 거래가 있어, 가격이 움직였음.- 원유가격과 운송요율이 금년 내내

공급업자를 고통스럽게 할 것임.- 원목가격은 한달전부터 태평양 연안 북서부지역에서 완만하게 하락하고 있음.

● OSB & Plywood - 지속 하락- 동부나 서부지역 모두 OSB 와 Plywood시장은 짜증만 나는

상황임.- 수요는 바닥을 모르고 떨어지고, 시장전망에 관심도 없는 상태임.- OSB 7/16“ 는 U$195에서 움직이지 않고

있음.

◎ 수출·입 동향 ● 2012년 캐나다 임산업 전망 - 2011년 캐나다의 임산물 수출이 9%증가하고, 2012년에는 13%가

증가할 것으로 전망됨. - 미국의 주택착공이 2011년 70만호, 2012년 100만호를 예상됨. - 미국의 가족형태가 인구증가

트렌드아래 잘 유지되고 있으며 억눌려 있던 수요와 구매능력의 결합으로 미국 주택분야의 강한 회복세를 부추길 것임. - 미국 건설 수요와

연간 증가율이 2011년에 17%, 2012년에 43%가 될 것임. - 중국의 지속적인 수요증가가 캐나다 수출 증가에 기여를 할 것이며,

특히 2011년에 공공주택 1,000만호 건축이 큰 도움이 될 것임.

◎ 유통 동향● WSPF- 판매업자들은 현재 수요나 가격이 상승으로 반전되고 있다고 보고 있음.- 소수의

낙관론자들은 6월 이후 하절기에도 좋아질 것으로 전망하고 있음.

● ESPF- 5월말 현재 오다 파일도 1주일 정도 물량 밖에 없는데, 이는 지난주에 많은 물량이 거래되었기

때문임.- 동부지역의 날씨가 호전되는 6월 초 부터는 거래가 개선될 것으로 보임.

● OSB & Plywood- 소비자들은 더 많은 수량보다는 오히려 더 적은 수량을 원하고 있음.- OSB 와

Plywood 제조업체는 봄철 건축시즌이 뜨겁게 달아올라 판넬들이 불티나게 팔릴 것으로 예상하여, 생산 감축을 하지 않았으나 현재는 생산을

감축해야한다는 것을 인식하기 시작했음.

◎ 임업정책 동향● 바이오매스 연료, 에너지, 신제품- 유럽연합은 2014년까지 산업 및 주택에 사용되는 에너지의 14%를

그린에너지로 충당해야 된다는 법적 규제로 인하여 바이오매스 특히 펠릿의 생산 및 수요증가에 대한 대규모의 크레딧을 가지고 있음.

- 유로스타트 자료에 의하면, EU의 우드펠릿 수입량은 2010년에 2009년보다 42%가 증가하였음.- 영국의 목재연료

생산은 리사이클링목재와 폐기목재를 제외하고, 연간 150만톤임.- 영국의 RWE발전소는 금년에 런던근교에 있는 발전소를 석탄에서

바이오매스를 변경하여 사용하기로 하였음.

- 만약 EU의 목재연료 보조금지급이 확실 해진다면, 그때 시설용량이 더 대규모화 되고 목재 연료공급은 더 활성화 될

것임.- 유럽 산업시설용 우드펠릿의 가격은 제한적이지만 3월에 하락하였음.- 4월에는 유럽의 신규시설의 계속적인 우드칩공급문제로

다시 가격이 올라갈 것임.

- 5월말 노르딕 펠릿 인덱스가 Mwh당 0.27유로가 올라 29.81 유로를 기록하였음.- 오스트리아에서는 1월에 우드펠릿

톤당 가격이 225.90 유로로 1년 전보다 10%가 상승하였음.- 북미 지역의 펠릿 생산은 2001년에 110만 톤에서 2008년에

320만 톤으로 연평균 25 ~ 35%의 증가율을 보이고 있음.

- Forisk Consulting사에 의하면 미국은 2012년에 목재 및 목재부산물 수요가 2010년 보다 6.8%가 증가할

것으로 전망하고 있음.- 에너지용 목재와 우드펠릿은 국제 무역의 상품이 되고 있음.- 캐나다는 바이오에너지 상품의 주요 수출국이

되는 것은 확실하며 지방정부와 연방정부가 신 성장산업에 대한 몇 가지 프로그램과 인센티브를 준비하고 있음.

- 유럽으로 공급되는 전 세계 우드펠릿 수출물량은 2010년에도 2009년 대비 21%가 증가하는 등 계속 증가하고 있음.-

북미의 첫 번째 상호 양해 프로그램인 Field-In-Tariff는 온타리오 주의 Green Energy Act(그린에너지법)은 20년 계약을

보장해주는 버팀목 역할을 하고 있음.

- 바이오매스에 대한 계약금액은 10메가와트 미만의 발전소에게는 킬로와트(Kwh)당 13센트를 지급하는 것임.- BC 주

정부는 2010년 3월29일 벌채허가권을 양도할 수 있도록 발표하였음.- 산림법을 비 목재 생산업자가 허가권을 다른 비 목재 생산업자

에게 양도할 수 있도록 개정하였음.

- 정상목 벌채권을 가진 업체는 임지로부터 일반적으로 가져 올수 없는 저가치 목재 폐기물을 취급할 수 있는 권한을 바이오에너지

회사에게 주도록 한 것임.- 이 산림법 개정으로 임지잔존물 취급허가권이 확대 되고 있는데 소규모의 산림에 참여를 원하는 캐나다 원주민이나

소기업, 개인에게도 허가되는 경향이 있음.

- 바이오매스 연료산업을 싹틔우는 것도 아주 흥분되는 일이지만, 임지잔존물에서 제품 생산을 위해서 가장 유익한 방법은 바이오케미컬

사업임.- 바이오매스를 고부가가치 바이오케미컬로 전환시키는 것이 연료로 태워버리는 것보다 더 많은 이익을 가져다주며, 바이오매스를

운송연료로 변환시키는 것이 더 넓은 시장에 접근할 수 있도록 해주는 것임.

◎ 국내 목재산업에 미치는 영향- 2011년 1월~5월 캐나다에서 수입된 원목은 13만1천㎥로 전년 동기대비 15.4%가

증가하였으며, 제재목은 10만1천㎥로 전년 동기대비 19%가 증가하였음.

호주

◎ 수요 동향● 주택허가 - 감소- 호주의 주택 건축 활동이 감소하고 있으며, 주택허가금액도 전 분기에 비해 7.1%가

감소하였음. 주택허가금액은 2010년 중반부터 계속 줄어들고 있음.- 다른 주거형태보다도 상대적으로 주택은 목재 사용이 많기 때문에

주택허가금액의 감소는 건축용 목재를 생산하는 업체나 유통업체에 매우 부정적인 영향을 깨치고 있음.

● 수요폭증으로 호주항구 성황- 포틀랜드 항구의 선적물량이 2010~ 2011 회계연도 기준으로 400만 톤을 넘어

섰음.- 세계금융위기로 2009년에 290만 톤으로 적자 전환되었었음.- 일본의 대지진 및 쓰나미의 영향으로 일본의 우드칩 수요가

감소하였으나 다른 국가로 부터의 수요가 증가하여 감소분을 상쇄시켰음.- GUNNS사는 일본의 대지진 및 쓰나미의 피해를 입지 않은 일본의

다이오 제지회사에 대량의 우드칩을 판매하였음.- 블루검 수종의 활엽수 우드칩은 감소하였고, 파인류 침엽수 우드칩은 수요가 높게

유지되었음. 침엽수 우드칩의 수요는 큰 영향을 받지 않았음.

◎생산 동향● 2009 ~ 2010년 호주 산림 및 목제품 통계- 호주의 임산업이 많은 변화 있었음.- 수출 우드칩용

원목은 천연림보다는 인공림에서 더 많이 생산되었고, 제재목 생산업자들은 수입목재와 경쟁이 더 심화되고 있음.

- 우드칩의 수출시장이 어려워져 천연림에서 벌채된 우드칩용 원목 생산은 300만㎥으로 28%가 감소하였고, 활엽수 인공림의 우드칩용

원목생산은 400만㎥정도로 상대적으로 안정되게 생산되었음.- 페이퍼 및 페이퍼보드 생산은 3.1%가 감소하였고, 포장용 페이퍼의 생산은

증가하였으나, 타스마니아지역의 인쇄용지공자의 폐쇄로 인한 30%가 상쇄되어버렸음.

- 내수용 침엽수 제재목사업은 상당히 회복되었으나 2010년 하반기에 주택착공감소로 인하여 어려운 시기를 맞고 있음.-

특히, 폭우와 홍수가 발생한 퀸즈랜드주는 더욱 어려운 상황임.반면에 유럽으로 부터의 제재목수입은 계속 증가하고 있음.

◎가격 동향● 침엽수 구조재 가격하락- 2011년 1분기 호주 목재시장조사 보고서에 의하면, 침엽수 제품에 대한 가격변동은

주택용 건설자재인 MGP10과 MGP12 제품이 큰 폭으로 하락하였음.- MGP10 제품은 1 ~ 1.5%하락하였고, MGP12제품은

1.5 ~ 4% 하락하였음.- 퀸즈랜드주 는 전품목이 큰 폭으로 가격이 하락하였음.- 1분기 이후에 구조재 가격은 동부 호주지역의

MGP10과 MGP12제품의 핵심 수요처인 주거용 주택건설이 감소함에 따라 계속 하락할 것임.

◎수출·입 동향● 목제품 수출- 2011년 1월~4월 호주의 목제품 수출실적은 원목이 전년 동기 대비 57%가 증가하였음.

- 우드칩은 중국과 일본의 수요부진으로 전년 동기대비 10%가 감소하였음.

◎임업정책 동향 ● 호주 기후위원회 보고서 - 호주의 기후위원회의 1차 보고서에 의하면 온실가스배출을 줄이기 위한 가장 좋은

방법은 오래된 산림의 벌채작업을 중지시키는 것이라고 보고 하였음. - 노령림의 벌채작업 중지가 지구 기후 변화를 완화시키는 전 세계적인

노력에 대해서 가장 발리 효과를 볼 수 있는 방법임.

- 화석연료에너지 정책으로 부터의 탈피 노력은 장기적으로 계속되어야함. - 전 세계 이산화탄소 배출의 15 ~ 20%는

지난세기의 무분별한 산림 훼손에 의한 것임. - 호주에서 서늘한 지역인 유칼립투스산림은 헥타아르당 640톤의 이산화탄소를 저장하는 능력을

가지고 있음.

- 자연조건상에서 유칼립투스산림에서 330억 톤의 이산화탄소를 저장하고 있는데, 현재 56%가 벌채되었음. - 만약에 벌채된

지역에 재조림을 할 경우에 75억 톤의 이산화탄소를 저장할 수 있음.

◎국내 목재산업에 미치는 영향 - 2011년 1월~5월까지 호주에서 수입된 원목은 15만㎥로 전년 동기 대비 7.2%가

증가하였음.