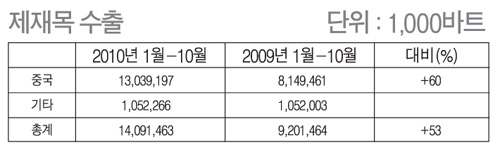

중국

◎ 수요 동향

※ 2011년 제재목 수출쿼터

- 중국 상무부 발표에 의하면 2011년 제재목 수출쿼터는 26만㎥ 될 것이라고

발표함.

◎ 생산 동향

※ 아시아 최대 목재도아 생산개시

- Power Dekor사가 아시아 최대 규모인 연간 70만 세트의 목제도아

생산 라인을 가동하기 시작하였음.

- 총 투자 규모는 2억 위안으로 1일 생산능력은 2,000세트임.

- 중국은 세계 최대의

목제도아 생산자이며 소비자임.

- 2009년에 중국은 600억 위안의 목재도아를 생산하였으며 2010년에는 700억 위안 최대 100억

위안에 달하는 목재도아를 생산할 것으로 전망됨.

※ 원목·제재목 생산 - 점진적 증가

- 중국의 원목 생산은 2010년에 2009년 대비 5%가 증가한 6,800만㎥에 이를

것으로 잠정 추정됨.

- 중국의 원목생산은 산림소유권 개혁으로 인한 효율적인 산림관리와 벌채 정책 개선으로 2011년에도 7,140만㎥으로

2010년 대비 5%가 증가할 것으로 전망됨.

- 제재목 생산은 2010년에 2009년 대비 10%가 증가한 3,500만㎥을 생산할 것으로 보임.

- 2011년 제재목

생산은 가공분야의 수요 증가로 3,905만㎥이 예상되어 2010년 대비 11.5%가 증가 할 것으로 전망됨.

◎ 가격 동향

※ 마루용 합판 - 상승

- 마루용 합판가격이 50% 인상되어 2011년 마루판 가격이 상향 단계에 진입할

것임.

- 최근 가구 건자재 제품 가격이 대부분 인상 되고 있음. 조사에 의하면 요즘 시멘트, 도료, 목재 등 건자재 가격이 인상추세이며

일부 원자재는 거의 100% 인상 되었으며 거의 매일 가격이 오르고 있음.

- 남경 CHANGJIANG 건자재 시장에 의하면 현재 모래, 세멘트, 타일 등은 2010년 1월 대비 가격이 많이 올라 100㎡

집 장식시 작년 보다 1.5만원이 더 든다고 함. 며칠 전에 25원/BAG 하던 세멘트가 지금 33원/BAG임.

- 마루용 합판은 작년 동기 대비 모두 인상 되었고 수입목 가격 인상폭은 10%이상임.

- 목재시장 공급이 부족한 편이고

수입목 가격 인상폭이 커 목재 시장전체 가격이 상승하였음. 건자재는 원재료 가격과 노동력 비용 상승 등 여러가지 영향을 받게 되므로 기업은 가격

인상을 피할 수 없는 상황임.

- 현재 노동력 부족과 원재료 가격 상승 속도로 보면 2011년 마루판 가격은 곧은 상승세를 보일 것이며 일부 지역과 기업의

상승폭은 20% 달할 것임.

◎ 수출·입 동향

※ 2010년 11월 중국수출입 현황

- 2010년 11월 원목 수입은 290만㎥ 이며, 1월~11월까지

수입된 원목은 3,142만㎥ 으로 전년 동기대비 23.3%가 증가하였음.

- 제재목은 11월에 147만㎥이 수입되어 1월부터 11월까지

수입량은 1,318만㎥으로 전년 동기대비 49.6%가 증가하였음.

※ 산림 인증제도

- 중국 산림청이 산림인증작업 촉진가이드라인을 제정하였음.

- 중국 산림인증제의 개발목표는 향후 5년에서 10년으로 구분 시행됨.

- 2015년까지 시범 산림인증제가 도입되는데 이제도는 먼저 공유림에 실시됨.

- 수출용 목재 생산업체는 COC(Chain-of-custody)를 획득해야 됨.

- 2020년까지 중국정부는 공유림 및 지정된 산림에 대하여 산림인증제를 채택할 계획임.

◎ 국내 목재산업에 미치는 영향

- 2011년도 중국의 원목 및 제재목의 수입이 원목이 10%, 제재목이 20%정도 증가할 것으로

전망되어 중국의 구매력은 더욱 강해질 것임.

- 이에 따라 국내의 목재 수급력은 더욱 약화될 것임.

말레이시아

◎ 수요 동향

- 중국, 인도, 베트남 등 신흥국가들의 경제성장으로 목재수요 지속적인 증가.

- 유럽의 계절적 수요

감소

- 일본의 동절기 주택경기의 소강상태로 합판등의 주문 감소.

◎ 생산 동향

※ 원목

- 2009년 말레이시아의 원목생산은 1,825만㎥을 기록하였는데, 이중 사라 와크주에서 1,030만㎥을

생산했고, 사바주가 426만㎥, 말레이반도가 369만㎥ 을 생산하였음.

- 태국산 PB의 수입비중이 너무 커 태국의 생산물량에 따라 수급에

차질이 발생할 수 있으므로 수입선을 다변화해야 됨.

미국

◎ 수요 동향

※ 경제지표

- 필라델피아의 연방 준비은행에 따르면(2010년 8월 14일), 3분기의 미국 경제는 2010년

4분기에 약간 반등되기 전에 2분기와 비교하여 낮은 비율로 수축할 것이며 2011년에는 더욱 개선될 것으로 조사되었음.

- 국내

총생산(GDP)이 연간 2.9%의 성장 예상.

- 연간 평균 기준으로 측정한 실업률은 2010년 3분기와4분기에 평균 9.6% 로서 4분기가 약간 더 높으며, 금년 평균은

9.6%임.

- 2011년에 실업률이 9.2%로 개선될 것으로 예상.

※ 목재시장

- 대규모의 산림자원과 높은 목재 제품의 생산 및 소비를 가진 미국은 세계 산림 제품 시장에서 지속적으로 중요한

역할을 감당할 것이나 지난 2년 이상 세계에서 미국의 역할은 주택 건축과 건축자재 생산의 지속적인 감소에 따른 몰락으로 인한 미국 경제의

목재부분 수축의 결과로 감소 하였음.

- 미국은 종이와 판지 소비의 세계적 리더(2009년에 약 6,500 톤)로써 주로 국내 공급과 캐나다로부터의 수입으로

충당됨(AF&PA 2010). 국내 종이 및 판지 생산은 2010년 초의 7개월간 전년 동기 대비 8% 증가하였음. 미국 산림제품 업계의

연간 수확량은 2009년에 3억 4,600만㎥로서 2007년의 4억 4,000만㎥ 보다 훨씬 적었음. 2010년의 내수 공급용 국내원목 수확량은

2009년의 수확량보다 적을 것으로 예상되며, 2011년에는 더욱 감소할 것으로 예상됨.

※ 주택시장

- 신규 주택착공은 계절조정연율(NAHB 2010)로 2010년 2분기에 546,000채로 7월에 개선된 것으로

나타났음. 그러나 이 증가는 전적으로 일시적인 다가구에 대한 것으로 6월의 86,000가구로 줄어든 것이 32.6% 증가한 114,000가구가

착공되었기 때문임. 7월의 단독주택 착공은 451,000에서 4.2% 감소한 432,000가구로서 2006년 5월의 406,000가구 착공이래로

가장 낮은 기록임.

- 7월의 단독주택 허가는 6월의 421,000에서 416,000으로 1.2% 감소했음.

- 신규 단독주택 완료는

1968년에 기록이 시작된 이래 가장 낮은 수준으로 7월에 27.5% 떨어져 676.000에서 490,000으로 감소하였음.

- 2009년에 미국의 총 신규 건축 가치는 9,080억 달러로서 2008년의 가치인 1조 680억 달러보다 거의 15% 낮은

수준임 (센서스 국, 건축 보고, C30 시리즈, 2010년의 신규 건축 가치).

- 2009년의 주거용 건축은 2,460억 달러로서

2008년 주거용 건축 3,500억 달러보다 매우 낮았음. 2009년의 비주거용 건축은 3,470억 달러로서 2008년의 4,090억 달러보다

15% 낮은 수준임. 2009년의 공공건축은 전체 건축의 약 35%를 차지함.

- 2010년에 대한 전국 주택 건축업 협회의 주택부분에 대한 예상은 4분기에 약간 개선될 것이나 2010년의 전체적인 착공과

판매는 2009년 수준을 훨씬 미치지 못할 것으로 예상하였음.

※ 리모델링 시장

- 주거용 수리 및 리모델링에 대한 지출은 2009년에 1,430억 달러로 2006년과 2007년의

최고기록보다 38% 감소하였음. 2007년에 미국 상무부는 주택 수리와 리모델링 데이터 수집을 중지하였는데 여기 제시한 2009년 예상은 민간

주거용 건축 지출(USDC 2009)에 근거하여 산림서비스가 예측한 것임.

- 국립 주택건설협회 리모델링 시장지수(RMI)는 2010년 1분기의 43.8에서 2분기는 40.7로 하락하였음. 동일 기간에 신규

주거용 건축은 극적으로 약화되어 2010년 3분기까지 지속되었음. 2000년 이래로 모든 기존의 주거용 재산에 대한 유지보수와 수리는 총지출의

약 25%를 차지하였고, 나머지 75%는 개선에 사용되었음.

- 최근 미국의 예상치 못한 주택 차압 수준으로 볼 때, 주거용 개선과 수리는 보통보다 더 큰 경제 부분을 차지할 것으로 예상됨.

많은 차압 주택들이 시장에 내놓기 위해 상당한 유지보수가 필요하고 기존 주거용 재산에 대한 투자는 지속적으로 성장할 것으로 예상됨.

※ 가구·종이시장

- 산업 생산: 팔레트 목재, 컨테이너 보드, 일부 등급의 종이에 대한 중요한 수요 결정자로서 2009년

연간 수준과 비교하여 2010년 상반기에 5% 증가 하였음.

- 가구 및 관련제품: 높은 등급의 목재 생산에 대한 결정자로서 2009년의

감소에 비하여 2010년 상반기에 14% 증가하였음.

- 종이제품 생산: 펄프 목재와 목재 잔류물 사용 및 재사용 섬유 이용가능성 및 사용에 대한 결정자이며 2009년 평균과 비교할 때

2010년 상반기에 증가하였음. 종이제품의 생산 지수(2007=100)는 2009년 평균과 비교하여 2010년 상반기 비교 가능한 기간에 6%

앞서갔음.

◎ 생산 동향

※ 원목

- 미국의 원목산업은 2009년에 약 9,500만㎥의 침엽수원목과 3,472만㎥의 활엽수원목을

생산하였음. 2010년에는 9,434만㎥의 침엽수원목과 3,257만㎥의 활엽수원목이 생산되어 2009년보다 2.2% 감소가 추정됨.

- 2011년에도 침엽수원목 생산은 9,298만㎥으로 지속적인 감소가 예상되며, 활엽수원목도 금년도와 비슷한 3,280만㎥을

전망함.

※ 침엽수 제재목

- 주택 및 기타 건축시장은 2010년에 약한 상태로 출발하여 2010년 3분기까지 지속되었고 주택시장은

작년의 낮은 기록과 마찬가지 수준으로 마무리될 것으로 보임.

- 주택부분의 하락은 침엽수목재 소비에 지속적인 부정적 영향을 끼치고 있음. 서부 목재 제품 협회(WWPA)에 따르면 2010년

상반기에 침엽수 목재 소비는 전년 동기 대비 3.1% 증가했으며, 서부 제재소로부터의 침엽수 목재 선적도 2009년 동기 대비 2010년

상반기에 12.7% 증가하였음. 이 기간 동안 남부의 생산은 3.8% 감소하였음.

- 2010년 상반기에 명목 소비는 2009년 상반기의 2,720만 ㎥보다 3.1% 증가 한 2,800만㎥이었음. 목재생산도 따라서

2009년의 감소 이후에 2010년에도 하락을 지속할 것임. 2010년 상반기의 침엽수 생산은 2,090만㎥로서 2009년 상반기의

2,010만㎥와 비교하여 3.7% 증가된 침엽수 제재목이 생산되었음.

- 2010년의 침엽수 제재목은 2009년 수준보다 떨어질 것으로 예상하며, 2011년에 다시 반등하여 점진적으로 증가할

것임.

※ 활엽수 제재목

- 활엽수 제재목 생산은 2009년에 1,650만㎥로 28.6% 감소하였음. 2009년의 수입은 전년도와

변화가 없었음. 2010년 1,547만㎥의 생산 감소에 따라 불안정한 무역 수치와 함께 주택시장의 감소, 2010년 명목 소비도 2009년의

양을 밑돌 것으로 예상됨.

- 2011년에는 1,598만㎥을 생산하여 금년보다 3%정도 증가할 것으로 전망됨.

※ 구조용 패널

- 2009년의 구조용 패널 생산은 2008년 대비 21.7% 감소한 반면 소비는 2008년 대비 21%

감소하였음(APA 2009).

- 구조용 패녈의 2010년 2분기말 소비는 860만㎥로서 2009년 2분기대비 7.4% 증가하였음.

전체적으로 구조용 패널 소비는 2011년에 증가하기 전에 2010년에는 1,830만㎥로 감소할 것으로 예상됨(Adair 2009).

- 구조용 패널 시장 점유율은 현재의 경제하락에 의해 부정적인 영향을 받음. 2005년에 모든 구조용 패널 소비의 57%를 차지했던

신규 주거용 건축은 2009년에는 42%로 떨어지고, 2010년에는 더욱 감소될 것으로 예상됨.

- 2009년에는 850만㎥의 oriented strandboard(OSB)가 생산되어 1,150만㎥를 생산한 2008년도와

비교됨. OSB는 2009년에 총 1,050만㎥를 소비하여 총 구조용 패널 시장의 60%를 차지하였음. 이는 2008년 소비와 비교하여 4%의

점유율 감소를 나타낸 것임. 2010년에는 소비가 더욱 줄어들 것으로 예상됨. 2010년 2분기 말에 소비는 450만㎥로서 2009년 2분기보다

11.4% 증가하였음. 약한 경제회복과 정체되어 있는 주거용 건축으로 인해 2010 년의 OSB 소비는 약 800만㎥에 머무를 것으로

예상됨.

※ 침엽수 합판

- 2009년의 침엽수합판 생산은 2008년 대비 15.9% 감소한 760만㎥(APA 2009)이었음.

- 2010년 2분기 말의 침엽수 합판 생산은 410만㎥로서 2009년 2분기 말의 수치와 비교하여5.6% 증가한 것임. 침엽수 합판

생산은 1990년도를 통해 감소했으며, 2010년에도 지속되고 있음.

- 침엽수 합판 소비는 2010년 2분기 말에 380만㎥로서 전년도보다 약간 낮은 수준임. 침엽수 합판의 명목 소비는 2010년에는

감소한 후에 2011년에 증가할 것임.

※ 활엽수 합판

- 활엽수 합판의 생산은 2009년에 130만㎥로 예상되었음. 2009년도의 활엽수 합판 수입은 2008년

대비 25% 감소한 210만㎥. 활엽수 합판의 수출은 2008년에12.8% 증가한 179,000㎥이었음. 2009년과 2010년의 활엽수 합판

생산 및 소비는 지속적으로 2008년도 수준을 크게 밑도는 수준으로 예상됨.

※ 파티클보드와 MDF

- 복합패널협회로부터의 정보에 따르면(CPA 2009) 파티클 보드와 중밀도 섬유판(MDF) 생산은

2009년도에 감소하였음. 파티클보드 생산은 390만㎥ 로서 24.7% 감소하였고, MDF 생산은 290만㎥로서 2.1%감소 하였음. 소비는

2010년에 약 5% 감소한 후에 2011년에는 약간 증가할 것으로 예상된다. 파티클 보드와 MDF는 주거용 건축에서는 큰 부분을 차지하지

않지만 미국에서 소비되는 모든 비 주거용 패널의 절반 이상을 차지함. 이의 시장 점유율은 2006년과 2009년 사이에 약 절반으로 떨어졌음

(표 3). 모든 최종 사용자는 이 기간 동안에 자신의 비주거용 패널 시장점유율을 증가시켰음.

◎ 가격 동향

※ 목제품 가격

- 목제품의 도매가격 동향은 목재 및 목제 제품(목재와 목재를 기반으로 한 패널 등)과

펄프 및 종이 제품의 2개 부분으로 크게 나누어짐.

- 1990년대 말까지 목재 및 목제 제품의 생산자 가격은 생산자 가격지수

(PPI)로 반영되었으며, 1990년대 중반까지는 비슷한 수준으로 오르내리다가 1999년 하반기에 최고치에 도달했음(USDL 2009).

- 목재와 목제 제품에 대한 PPI는 2008년 1분기에 지속적으로 감소하였으나 다시 상승하여 3분기에 최고치에 도달하고 다시

4분기에 하강하였음.

- 목재에 대한 PPI는 2009년에 2008년보다 7.8포인트 내려갔음. 침엽수 목재의 가격변화와 목재시장의

침체가 이 변화와 지수 변동의 주된 원인이었음. 1999년에 실질 복합 가격지수는 사상 최고치(기준년도인 1982년도보다 50% 이상 오른

수준)을 기록한 후에 즉시 지속적으로 떨어져서 2000년 전체와 2009년까지 지속되고 있음. PPI는 이 기간의 5년간에 걸쳐 사상 최저치를

기록하고 있음.

- 이런 지속적인 낮은 가격에도 불구하고 미국의 2000년과 2005년의 목재와 목제 제품 수요는 거의 기록적인 수준으로 낮았음.

그러나 현재의 주택시장 상황은 현재의 침체기간 동안에 기록적인 저가 수준을 가져오게 되었음.

◎ 수출·입 동향

※ 침엽수 제재목

- 침엽수 제재목의 수입은 전년도 동기 대비하여 2010년 상반기에 12% 증가했음. 총

침엽수 제재목 수입의 90%를 구성하는 캐나다로부터 수입 량이 이 기간에 15.2% 증가했음. 총 수입한 침엽수 제재목은 2009년에

1,410만㎥이었음.

- 2010년 상반기에 미국의 침엽수 제재목 수출은 2009년 동기대비 43.1%가 증가하였음. 캐나다로의 수출이

94.4% 증가한 반면 일본은 50.6%, 멕시코는 9.0% 증가했음.

※ 침엽수 원목

- 일본에 대한 침엽수 원목 수출은 2009년 동기 대비 2010년 상반기에 2.5% 증가한 반면, 캐나다에

대한 수출은 동일 기간에 8.2% 감소했음. 다른 모든 국가에 대한 침엽수 원목 수출은 전년 동기 대비하여 2010년 상반기에는 72.2%

증가하였음. 이 수준은 1990년대 전체 수준보다 훨씬 낮은 수준임.

- 침엽수 원목 수입은 전년 동기 대비 2010년 상반기에 41.3% 감소하였음. 2009년에 목재 수확은 이전 년도들보다 낮은

수준으로 떨어졌으며 2010 년에도 수확 감소가 지속될 것으로 예상하고 있음.

※ 활엽수 원목

- 활엽수 수출은 20008년 대비 2009년에 9.5% 감소하였고 수입은 2배가 되었음. 2007년 기간

동안과 비교하여 수출은 29.3% 감소하였고 수입은 2007년 대비 두 배가 되었음. 캐나다가 전통적으로 미국 수입의 95%를 제공함.

※ 침엽수 합판

- 침엽수 합판의 수입은 2008년 대비 2009년에는 23.6% 감소한 반면, 침엽수 합판 수출은

2009년에 23.8% 감소하였음. 캐나다로의 합판 수출은 전년 동기대비 2009년 상반기에26.9% 감소하였으며, 캐나다로부터의 합판 수입은

21.5% 감소하였음.

※ 파티클보드와 MDF

- 2009년에 파티클보드와 MDF의 수입은 물량 기준으로 2008년 대비하여 합계 38.2%가

감소하였음. 파티클보드와 MDF의 결합 수출은 63.7%가 감소하였음.

◎ 유통 동향

※ 미국 목재 제품 시장의 분포

- 연간 미국 목제품 생산 및 해외 무역데이터는 정부당국과 업계 협회를 통해

연간으로 수집됨.

- 이 정보는 미국 경제의 목재 사용부분이 얼마나 튼튼한가에 대한 전반적인 것을 나타내며, 기간에 따라 어떻게 실적이

변화하였는가를 보여줌.

- 관심 있는 최종 사용자 시장으로는 신규 단독주택, 다가구 주택, 간이주택의 건축, 기존 주거용 구조물의 수리 및 리모델링, 저층

비 주거용 건물과 다른 종류의 비주거용 건축, 가구 및 기타 제조 제품 생산 및 포장과 선적 부분임.

- 최종 사용자 시장은 일반적으로

총목제품 소비의 80~90%를 차지함.

- 모든 목제품에 대해 동일한 기간에 대한 시장 점유율임.

◎ 임업정책 동향

※ 목재 제품과 에너지 정책 종합

- 2009년에 미국의 경제활동은 침체되었고 실질 GDP 성장율의 감소와

2010년 3분기의 성장율이 2.3%로 예상되고 있는 바와 같이 2010년 상반 기에도 지속적으로 연약함을 나타냈으며, 경제 주요 분야들이

지속적으로 연약할 것임을 알려주었음.

- 2010년 하반기에 GDP의 감소에 따라 건물 허가의 감소, 실업의 증가 및 재무시스템에 대한 우려가 반영되어 부분적으로

주택부분의 감소를 나타 내게 됨에 따라 향후 수개월간 경제 조건이 나아지리라는 기대를 할 이유가 거의 없음. 또한 신규 주택 구매보다 더욱 많은

주택 재융자로 인해 미국 경제의 회복은 수개월 더 미뤄졌음. 인플레이션 압력은 줄어들고 있으나 지속적인 실업이 현재의 미국 경제에 걱정거리를

더해주고 있음.

- 1999년 이래 후퇴하고 있는 미국의 가구산업은 저가 가구의 수입과 세계 적인 경기침체가 지속적으로 내수산업의 시장점유율을

침식함으로 인해 2009년에도 하강을 지속하였음. 미국내 가구산업의 고용은 1999년 이래 50% 이상 감소했음. 2010년에 대한 전망은

가구산업이 지속적으로 하강 할 것이지만 그 비율은 완화될 것으로 예상하였음.

- 세계 경제의 침체는 목재와 에너지 수요에 상당한 충격을 끼쳤으며, 가까운 미래의 미국 목재 및 에너지 시장은 침체의 불확실한

깊이와 지속성과 연관되어 있음. 온실가스(GHG) 배출에 대한 관심이 증가하고, 에너지 투자 결정에 대한 영향력, 재생가능 연료 사용의 증가,

비 재래식 천연가스 생산의 증가, 운송수단의 더욱 효율적인 차량으로 변천, 최종 소비자용 가전제품의 효율개선들은 미국의 에너지에 대한 관심의

결과임. 대부분의 자본 집중적인 대형 프로젝트의 특성상 자금조달이 필수적으로 필요하기 때문에 세계금융시장의 회복은 목재 및 에너지공급 전망에

특별히 중요함.

◎ 국내 목재산업에 미치는 영향

- 미국 주택시장의 침체에 따라 목재경기도 침체되어, 세계 목재수급은 중국의 수요증가가 있지만 어느

정도 수급이 조정되고 있음.

그러나, 미국의 주택경기가 회복되면 목재공급이 단기간에 이루어지지 않아 대량 공급부족 상태로 가격폭등이 발생할

것임.

캐나다

◎ 수요 동향

※ 임산업 시장

- 캐나다 산림 부분은 상당한 기간의 리스트럭처링과 변화를 거친 후에 서서히 회복되고 있는 중임.

이 회복은 미국 경기와 주택시장의 점진적 반등으로 인한 부분적인 자극을 받았고 경제 조건이 개선되고 업계의 활동이 증가함에 따라 산림 제품

수요가 회복될 것으로 예상됨.

- 판지와 인쇄용 종이에 대한 수요는 경제활동이 살아나면서 강화되는 반면에 목재 제품부분의 기회는 미국의 주택 착공이 되살아나면서

개선될 것임.

- 캐나다의 산림부분은 아직 많은 도전에 직면해 있는데, 에너지 비용의 상승, 달러화의 강세, 점점 강해지는 해외 경쟁

등이 있음. 이로 인해 산림부분은 고비용 생산에 대한 합병 및 합리화와 신규 시장과 제품의 개발을 활성화함으로써 이 변화들을 수용하고 있음.

※ 신흥기회

- 캐나다 산림 제품에 대한 많은 전통적 시장이 성숙되어 있지만 아직 확장의 기회는 있음. 이들은 비주거용에

적용되는 목재 사용의 확장 및 신흥시장에 대한 캐나다 목재 제품의 해외 수출 기회의 확장임.

- 바이오 에너지와 차세대 바이오 연료를

포함하여, 기후변화에 대한 고려와 목재의 환경적 이익에 대한 더욱 큰 인식도 또한 목재 제품에 대한 기회를 열어주고 있음.

※ 미국 주택시장

- 미국의 주택시장은 북미 지역에서 침엽수 목재와 목재 패널 시장을 움직 이는 일차적인 드라이버임.

- 미국의 주택에 대한 투자는 2004년과 2009년 사이에 50% 이상 축소하였음. 1995년과 2007년 사이의 기간에 평균 연간

주택 착공은 연간 165만 가구 였으나 2008년에는 905,500가구, 2009년에는 553,900가구가 착공되는 큰 감소가 있었음.

- 현재 2010년 상반기까지 주택 착공은 305,000 가구로 2010년이 지난해 보다는 나을 것으로 보이지만 아직은 연간 착공

가구수가 일백만 건을 넘었던 수년 전과 비교할 때 현저한 차이가 있음.

- 이 결과로 미국의 침엽수 목재 수요는 2004년과 2009년 사이에 46%가 감소하였음. 이로 인해 캐나다의 미국에 대한 수출은

동일 기간에 약 60%가 감소하였음. 2010년에는 약간의 회복이 예상되지만 완전한 회복은 향후 수년간 예상하기 어려움.

※ 부가가치 목재 제품

- 캐나다의 부가가치 목재 제품 그룹은 목재 창문과 문, 공장에서 건축된 주택, 목공제품과 가구제품,

지붕널과 지붕용 널빤지, 컨테이너와 팔레트, I-빔과 지붕 트러스와 같은 공학 목재(EWP) 및 기타 구조용 제품들임.

- 2009년에는 약 140억 달러의 부가가치 제품이 수출되었으며, 대부분은 미국 시장에 한정되었음(92%).

-

2009년에 부가가치 목재 제품의 총 수출은 전년 대비 감소가 지속되어 2008년 대비 26.6%가 감소되었음. 2008년과 2009년 사이에

부가가치 목재 제품의 수입은 18.6% 감소한 11억 7천만 달러이었음.

- 부가가치 부분은 미국 주택 시장의 영향을 받으므로 캐나다 목재 제품에 대한 수요는 감소하였고, 지속적인 캐나다 달러화의 강세는

캐나다의 미국시장으로부터의 목재로 인한 수입을 감소시켰음.

◎ 생산 동향

※ 침엽수 제재목

- 2005년과2009년 사이에 캐나다의 침엽수 제재목 생산은 45.2%가 감소한

3,200만㎥이었음.

- 미국과 캐나다의 주택부분 약세가 이 감소의 주요 요인이었음. 동일한 약세가 동일 기간에 36% 의 주택 착공이

감소한 일본에서도 발생하였음. 미국 주택시장의 연약함은 연약한 경제 조건과 대량의 팔리지 않은 주택 재고 때문임.

- 침엽수 제재목에 대한 수요는 2010년까지 부족할 것으로 보이지만, 미국의 주택시장이 재고가 줄어듦에 따라 점진적으로 회복될

것으로 예상되어 침엽수 제재목 수요가 개선될 것임.

- 2010년 침엽수제재목 생산은 3721만㎥ 으로 전년대비 16%가 증가할 것으로

예측됨.

- 2011년에는 중국시장에 집중하여, 생산이 증가하여 4,066만㎥이 될 것으로 전망됨.

◎ 가격 동향

※ WSPF - 상승세

- 12월 초 WSPF 가격은 상승세.

- KD R/L #2&BTR 등급의

2×4는 U$12 상승하여 U$288, 2×6는 U$6 증가한 U$272, 2×8는 U$4 상승한 U$282, 2×10은 U$5 올라

U$335, 2×12는 U$10 상승하여 U$365, Utility 등급의 2×4는 무려 U$36이 올라 U$260에 안정되었고, Economy

U$7이 증가하여 $CDN 180을 나타냈음.

※ ESPF

- ESPF KD R/L #2&BTR 등급의 2×4는 U$15 이 올라 $370이 되었음.

※ Green Fir

- D/Fir Green R/L 2×4는 한달 전보다 U$25이 올라 U$260에 거래되고 있음.

※ OSB & Plywood

- Plywood와 OSB는 현재 낮은 거래속에서 한달 전과 가격 변화가 없음.

◎ 수출·입 동향

- 2005년과 2009년 기간 동안에 북미의 침엽수 제재목 가격은 42.6%가 떨어졌으며, 캐나다 침엽수 제재목의

미국 수출은 71% 감소하였음.

- 캐나다 침엽수 제재목 업계는 미국 시장에 크게 의존하고 있음. 이 영향 으로 캐나다 침엽수 제재목에

대한 미국 관세와, 더 최근에는 캐나다 달러화의 평가로 인해 캐나다 생산업체의 경쟁위치가 약화되었고 경쟁자 들이 미국 시장에 침투하는 것이

가능하게 되었음.

- 그러나 현재는 캐나다-미국 사이의 7년간 목재 합의가 유효하게 됨에 따라 캐나다 생산업체는 예측 가능한 관세 제도 내에서

안정적인 미국 시장에 대한 접근을 기대하게 되었음.

- 2010년 침엽수제재목 수출은 2,156만㎥ 으로 전년대비 15%가 증가할 것으로

예측됨.

- 2011년에는 중국, 인도 등의 신흥시장의 수요증가로 수출이 2,452만㎥으로 14%가 증가 할 것으로 전망됨.

◎ 유통 동향

- WSPF등은 연말연시 및 크리스마스등의 휴가등에 대한 대비책으로 2011년 1월의 판매를 위한 재고를 확보하기 위한

캐나다 내수의 주문이 있어 가격이 증가하는 경향이 있음.

◎ 임업정책 동향

※ 목재에 가치 부여

- 목재에 가치부여 프로그램은 마루, 주방 캐비닛 및 finger-joined 목재를

위해 신규 및 수정된 부가가치 목제 제품의 개발과 관련된 연구를 위한 기금을 제공함. 또한 이 프로그램은 신기술을 채용하기 원하는 중소규모

기업에 대한 기술적 지원을 제공함.

- 이 연구는 대학과 세계 최대의 산림 연구기관인 FPInnovation을 포함한 캐나다 전역에 있는 5개의 선구적인 연구기관이

수행함.

- 부가가치 목재 제품회사에 대한 기술적 지원은 전국에 위치한 업계 고문 들의 네트워크에 의해 제공됨.

※ 캐나다의 목재 수출 프로그램

- 2002년에 설립된 캐나다 목재(Canada Wood)는 상해, 베이징, 도쿄, 서울 및

런던의 캐나다 목재 사무소를 통해 캐나다 목재 생산업체가 자신의 제품을 해외 전통시장 및 신흥시장에 수출할 수 있는 기회를 다변화하고 확장하는

것을 지원하는 활동을 함.

- 캐나다 목재는 캐나다 목재 제품의 프로파일을 향상시키고, 주거용 건축 법령과 표준의 개발에 영향을 끼치고, 많은 캐나다의 주요

목재 생산업체를 위한 해외 마케팅 설립을 지원하였으며 수출을 촉진하였음. 실제로 2002년 이래 캐나다의 목재 제품의 수출은 중국의 경우

540%, 대한민국은 55% 이상 증가하였음.

- 캐나다 목재는 초기 달성한 업적을 기반으로 최근에 목재 제품의 수요가 증가하고 있는 멕시코, 베트남, 중동과 같은 지역에 답사

업무 및 무역 전시회의 지원을 통해 활동을 확장할 것임.

※ 북미 Wood First 운동

- 2007년에 설립된 Wood First는 캐나다와 미국의 캘리포니아, 동남부(조지아,

남 캐롤라이나, 북 캐롤라이나) 및 중북부(미네소타, 위스콘신, 일리노이) 와 같이 선정된 목표지역의 비거주용 건축(학교, 건강 관련시설,

소매시설 등) 에 목재 사용을 촉진하도록 하는 활동을 지원함.

- 이 운동이 설립되기 전에 수행된 시장 조사에 따르면 이들 미국 지역은 가장 높은 수준의 건축활동이 이뤄지고 있으며 비주거용 건물

시장에 대한 목재 사용의 성장 성공 잠재력이 가장 높은 곳이었음. 목재 제품 협회에 의해 수행된 활동의 예로서는 시장 연구 및 벤치마킹 연구,

기술 지원, 기술 이전 및 훈련 프로젝트, 전문대와 대학에 접근하여 커뮤니케이션 도구를 개발하는 것 등임.

◎ 국내 목재산업에 미치는 영향

- 국내에는 구조재인 SPF의 수입이 대부분 캐나다로부터 오기 때문에 2011 년에 캐나다의

수출물량의 15%증가 전망으로 수급에는 큰 문제는 없을 것으로 보임.