미국의 목재산업 동향

◆미국 주택시장 ‘한겨울’ 내년 11% 추가 하락

경기 회복 신호에도 미국 주택시장은 여전히 한겨울이다. 주택 압류가 지속적으로 늘어나면서 2010년 가격이 11% 이상 추가 하락할

것이라는 전망이 나왔다.

10월20일 시장 정보 업체 파이서브는 2010년 상반기까지 미국의 주택가격이 11.3% 더 떨어질 것이라고

내다봤다. 내년 381개 지역 중 342개 지역에서 주택 가격 하락이 이어질 것이라는 전망이다. 그리고 2011년 3.6% 상승세로 돌아설

것으로 예상했다.

무디스 이코노미닷컴의 수석이코노미스트 마크 잔디도 “주택 압류가 계속 늘어나고 있어 부동산 시장의 위기가 종료됐다고 보기 어렵다”며

주택 가격의 추가 하락 가능성에 무게를 실었다.

파이서브는 모기지대출 디폴트로 압류된 주택들이 부동산 가격 하락을 이끌었다고 설명했다.

이로 인해 플로리다주(州) 마이애미의 경우 내년 상반기까지 29.9%까지 하락될 것으로 예상된다고 전했다. 특히 플로리다주의 올랜도의 주택

가격이 최대 27% 떨어지고, 캘리포니아주의 핸포드도 역시 26.9% 하락할 전망이다. 마이애미는 2011년까지 집값 하락이 지속될 것으로

보인다.

이 같은 관측은 최근 S & P/케이스-쉴러 주택가격지수의 추이와 엇갈린다. 지수는 5~7월 사이 낙폭이 둔화되면서

주택시장이 안정을 되찾고 있다는 기대를 높였다.

이와 관련, 주택시장 정보업체인 메트로스터디의 브래드 헌터는 “케이스-쉴러 지수의 안정은

일시적인 현상일 뿐”이라며 “생애 첫 주택구매자에게 최고 8000달러의 세제 혜택을 주는 정책이 시행되면서 지표가 상승한 것”이라고 분석했다.

헌터는 정부 지원책이 예정대로 11월에 끝나고 나면 향후 주택 시장에 대한 전망은 불투명하다고 설명했다. 그는 “파산 문제로 인해

모기지 대출 장벽이 더욱 높아지는 연쇄 반응으로 더욱 상황이 어려워 질 것"이라고 밝혔다.

한편 20일 미국 상무부가 발표한 9월 신규 주택착공 건수도 주택 시장 전망을 어둡게 했다. 9월 신규 주택 착공은 연율 기준으로

전월에 비해 0.5% 늘어난 59만 건을 기록하며 전문가 예상치 61만 건을 하회했다. 또 9월 건축 허가 건수는 5개월 내 가장 큰 폭으로

떨어지면서 향후 주택 시장을 더욱 불투명하게 만들었다.

AP통신은 주택 산업이 고공행진 중인 실업률과 은행 대출 문턱, 생애 첫 주택

구매자 지원 만기 임박 등의 우려로 앞으로도 주택시장 회복이 쉽지 않을 것으로 전망했다.

◆ 미국의 제재수급 동향

-신설주택착공 감소로 2006년대비 절반 정도 감소

미국 제재업계 단체 등에 의하면 미국의 2009년 1∼6월 제재수급이 크게 위축된

것으로 나타났다. 미국내 생산과 수입 모두 크게 감소했는데 Random Lengths지는 역사적인 하락으로 지적하고 있다. 명목상의 미국

제재수요는 154억8,600만BM(2,500만㎥)으로 과거 최고치를 기록한 2006년 대비 53%나 감소했다.

2009년 1∼6월의 미국내 제재생산은 115억1,600만BM(전년동기비 26.1% 감소)으로 2006년 동기비 44.6%나

감소했다. 캐나다 등으로부터의 제재수입도 참담한 상황이며 1∼6월에는 43억3,900만BM(전년동기비36.0% 감소)으로 2006년 대비

65.2%나 감소했다.

미국 경기의 급격한 후퇴에 의해 제재의 주요 수요분야인 신설주택착공이 기록적인 하락을 나타내고 있는 것과 더불어

경기침체로 증개축 분야뿐만 아니라 산업자재 분야의 제재수요도 침체되어 미국 북서부와 남부 등의 미국제재 거점지역이 유래 없는 감산을 단행할

수밖에 없었다.

제재수입도 지금까지 볼 수 없던 기록적인 감소를 나타냈다. 특히, 캐나다 산지에서의 수입은 2006년 동기비 62.8%나 감소하여

캐나다에 있어서도 심각한 타격이 아닐 수 없다. 또 유럽, 남미, 오세아니아 등 캐나다 이외의 제재 산지는 사실상 미국시장에서 경쟁력을 상실하여

수입량이 2억9,300만BM(50만㎥)에 불과하다.

유럽산지는 미국시장을 일본 다음의 신흥 제재시장으로 보고 급격히 출하를 늘려왔지만

환율변동 등의 영향을 받아 2007년 이후 계속 감소를 보이고 있다.

◆ OSB(Oriented Strand Board)

- 산지가격 - 상승

스파트성 주문이 OSB생산에 도움을 주어 수급에 균형을 이루어 가격이 완만한 상승 기조를 유지한다.

캐나다의 목재산업 동향

◆ 캐나다 건축허가 증가

캐나다 건축허가 금액이 9월에 51억 캐나다 달러로 지난달에 비해 1.6%가 증가하였다.

2개월 연속 증가는 주택 부문의 높은

증가로 인하여 이루어졌는데 비주택 부문이 감소한 것을 보충하고도 충분한 것이었다.

주택부문 허가 금액은 32억 캐나다 달러로 9.4%가

늘어 2008년 9월 이후 최대의 허가 금액이다.

건축허가 금액의 증가는 주로 다세대 주택의 허가금액의 증가로 인하여 이루어졌는데 특히

B.C주와 Ontario주에서 주도하였다.

◆ 신규주택 판매가격 상승

캐나다의 신규 주택판매 가격이 지난 8월에는 0.1%가 상승하였는데 반해 9월에 0.5%가 상승하였다고 캐나다 통계청이 발표하였다.

8월과 9월 사이에 밴쿠우버에서 가격상승이 제일 높았다.

작년과 비교 했을 때 Index가 9월에 2.7%가 하락하였다. 하락폭이

가장 큰 지역은 서부캐나다 지역이다.

◆ 브리티시 컬럼비아 노동 문제

미국 Steelworkers와 침엽수 고용주 단체 간의 협상이, 원래는 이번 주 내내 개최될 예정이었는데 월요일에 다시 한 번 결렬되었다.

양측이 문제가 되는 부분은 작업스케줄과 작업시간이다. 이 주제에 대해 양측은 심각한 의견차이가 있다.

침엽수 고용주 단체는 남부내륙지역과 2003년에 체결한 단체협약과 비슷한 일정과 조건을 찾고 있다. 노조는

2009년 계약에는 이러한 조건으로 모든 고용주 단체와의 협상에 관심을 표명하고 있지 않고 있다.

비록 회담 일정은 아직 잡혀있지 않았다. 양측은 언제든지 협상테이블로 돌아갈 준비가 되어 있다고만 얘기 하면서

다른 어떤 행동도 하지 않고 있다.

한편, 파인폴에 있는, MB의

Tembec의 공장에는 9월 1일 이후 250명으로 작업자가 줄어들었다. Tembec과 미국 Steelworkers 노조 간의 조정 협상이 다시

결렬되었다. 노조는 그들이 어떤 양보를 하기로 합의했지만 Tembec이 임금과 수당의 35%를 감축 하는 데에는 꿈쩍도 하지 않고 있다고

말했다.

◆ 캐나다 제재목 생산 감소

2009년 8월 캐나다 제재목 생산이 15억 보드피트로 7월에 비해 1%가 줄어 6개월 연속 감소하였다고 캐나다 통계청이

발표하였다.

퀘벡주의 생산은 3억3,000만 보드피트로 3월 이후 최고치로 7월에 비해 30%가 증가하였다. 그러나

작년에 비해서는 28%가 줄어들었다.

온타리오와 마리타임주도 7월에 비해서는 증가하였다.

브리티시 컬럼비아주는 7억5천만 보드피트를 생산하여 3월

이후 최저치를 기록하였다. 브리티시 컬럼비아주는 2009년 1월부터 8월까지 63억 보드피트를 생산하였는데 작년대비 24%가 감소한 것이다.

캐나다

전체로는 작년 동기 대비하여 25%가 줄어든 122억 보드피트를 생산하였다.

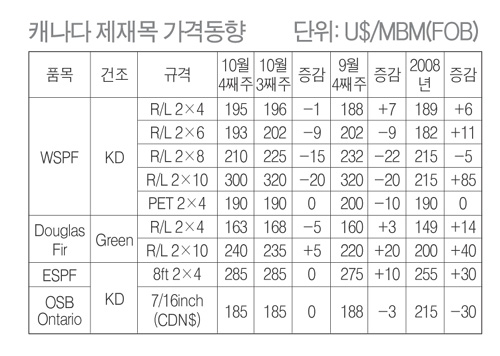

◆ 구조재(Structural Products)

-BC주 구조재 가격 - 하락세

WSPF시장은 2×4규격은 그런대로 거래 및 가격이

유지되었으나, 2×6이상 규격은 도깨비같은 거래로 심각한 가격하락이 이루어 졌다. 아시아의 바이어들이 저등급 목재구입을 지속적으로 늘림으로써

당분간 거래를 뒷받침해주고 있는 상황이다. 10월말경의 2x8와 2x10의 R/L규격의 주문이 소량 발주되어 그나마 생산감축을 줄이는 역할을

하였다.

KD R/L

#2&Btr 규격은 전부 가격하락의 조정이 이루어 졌다. 2×4(KD, 2nd & Btr등급 기준, BC 제재소에서 트럭인도

조건)가 1$하락하여 195$을 유지하였다.

2×6은 계속 하락하더니 9$ 떨어진 193$에서 가격이 형성되었으며, 2×8은 15$ 하락한 210$에

가격이 형성되었다. 2×10은 무려 20$ 떨어진 300$로 가장 하락폭이 컸다. 2×12는 의도적으로 공급을 조정하므로써 2주동안 가격변동없이

360$의 가격을 유지했다. 2×4 utility 등급은 7$ 떨어진 150$에, 2×4 Economy 등급은 $6상승한 126CDN$에 가격이

형성되었다.

◆ 제재목 - 혼조세

캐나다산 제재목생산은 이미 낮은 수준에서 이루어지고 있다. 대형 제재업체들이 추수감사절 이후 크리스마스 휴일까지

공장가동을 줄일 계획을 세우고 있다. 대부분 지역의 재고는 최저수준이지만 소수의 제재공장들이 2X4와 2X6 및 2X8을보유하고 있으며,

10월말 가격을 고수하려고 노력하고 있다. 가격은 10월 들어서는 상승과 하락이 혼조하는 경향을 보이고 있다.

쪾 BC주정부도 시장강화를 목표로 예산 증액

캐나다 BC주 임업부는 최근 제재목의 중국 수출용

강화를 목표로 정부계 임산투자기관인 포레스트 이노베이션 인베스트먼트의 09~10년 회계연도 중국시장수요확대를 위해 자금투입을 5억

6000만달러(캐나다달러)로 17% 확대한다는 방침을 표명하였다. 캐나다산 제재목의 중국 수출은 금년 7월 누계로 8억 보드피트 돌파하여, 일본

수출량을 큰 폭으로 웃돌고 있으며, 최종적으로 15억 보드피트(실질 제재 선적환산 추정 240만㎥) 이상으로, 해외 최대 시장으로 약진할 공산이

높아지고 있다. 이러한 정세를 감안해 주정부도 한층 더 중국시장 강화를 위해 나서고 있는 것이다.

BC주 임업부에 따르면, 동 주의 침엽수 제재목의 중국 수출용은 연안부 제재목을 포함해 7월

누계로 이미 8억6000만 보드피트(동 140만㎥)를 기록하여, 5개월이나 남은 상태에서 과거 중국 수출용 연간 최고수량을 돌파하였고,

해외시장에서는 이제까지 최대였던 일본을 제치고 최대 시장으로 도약하였다. 매월 수량이 늘고 있어 09년 BC주 제재목 중국 수출용의 출하는

15억 보드피트를 웃돌 전망이다.

연안부에서는 미국산 솔송나무 제재목이, 내륙부에서는 SPF제재목이 중국 수출용 주요 수종이다.

대부분을 차지하는 SPF제재목의 중국 수출은 06년 이후 급격히 확대되어, 09년은 봄부터 매달 7000만~8000만 보드피트의 페이스로

신장하고 있어 최종적으로 전년대비 2배 이상의 7억 3000만 보드피트(동 120만㎥) 전후까지 증가할 전망이다.

대조적으로 일본 수출용

SPF제재목 수출은 7월 누계로 3억 3000만 보드피트에 그치고 있어 09년은 6억 보드피트까지 감소할 공산이 커서, 양국의 역전은

필연적이다.

중국 수출용 SPF제재목의

대부분은 No.3재와 유틸리티 등의 하급목재로, 수출가격은 추정 200달러대 전후(C&F, 1000MBF)까지로 보이나, BC재 내륙

제재산지에서는 과거 심각한 문제였던 병충해로 인해, 일본이나 미국에 출하할 수 없는 제재목의 귀중한 수요처가 되고 있다.

캐나다 서부 내륙 SPF제재공장은 이들 하급목재의 재고가 소진됨으로써 공장운영이 눈에 띄게 원활해졌다. “중국

수출용은 저렴해 공장채산성에 큰 영향을 준다고는 볼 수 없으나, 생산을 줄이지 않아도 된다는 점에서 메리트가 크다”고 지적한다.

BC주 제재산업은 미국시장에 침엽수 제재목을 수출할 경우, 현재 15%인 수출세가

부과되어 제재공장운영의 무거운 짐이 되고 있는데, 해외시장 수출용은 15% 수출세가 부과되지 않는다.

이로 인해 과거 민관 통틀어 해외시장강화방침을 표명하였는데, 중국시장의 대두는 그러한 방향성과 부합된

것이라 할 수 있다.

중국의 입장에서도 러시아산 침엽수 원목의 공급이 불안정한 가운데

공급소스의 다양화는 중요해 캐나다산 제재목에 그치지 않고 NZ재 등 러시아 이외로부터의 목재점유율이 높아지고 있다.

중국은 식물검역의 관점에서 제재목에 대해 열처리 등의 소독조치를 요구하고

있어 건조가 전제조건인 SPF제재목은 그 점에서도 대응이 용이하다.

BC주 임업부는 중국시장강화를 위한 자금

확충을 바탕으로 향후 집합주택용 목재지붕 트러스시스템 제안이나 목재 칸막이벽 등의 건축기술제안을 포함해 정력적인 수요개척에 뛰어들려고 하고

있다.

◆ 미국 바이오 연료 보조금

엄청난 반향을 일으킨 바이오매스 지원 프로그램에 의해 자금을 지급한다는 미국의 발표는 캐나다 목제품 업계에게 실망을 주고 있다.

미국 농업 서비스 기관의 웹사이트는 “바이오매스 곡물 지원 프로그램이 열, 전력, 바이오계 제품 또는

바이오 연료를 사용하기 위하여 제작된 바이오매스 변환시설에 지정된 바이오매스 원료를 공급하는 생산업자 또는 기업체에게 재정적인 도움을 제공하는

자금이라는 것을 설명하고 있다.”

프로그램에서 일치하는 첫 번째 자금 지급은 9월1일 미주리주의 Show Me Energy사로 돌아갔다.

Show Me

Energy사는 농업 폐기물에서 식물하우스와 축산시설의 난방을 하는데 사용되는 펠릿연료를 생산하고 있다.

캐나다의 천연자원 웹사이트는 미국이 임업분야에 지급하는 연간

보조금은 7억 달러에서 10억 달러에 이를 것이라고 전하고 있다.

프로그램은 미국 산림 부문의 일부로써

막대한, 특히 목재와 펠릿의 생산 확장에 촉진제가 될 것이다.

일부에서는 비난할지도 모르겠지만, 특히 산림부산물로 바이오연료를 만드는 것은 미래의

길이다. 이와 같은 미래지향적인 프로그램은 캐나다에서는 정말로 필요한 것이다. Cellulostic 바이오 연료는 향후 5 년 이내에 유럽에서

에너지의 주요 원천이 될 것이다.

◆ 중국 딱정벌레 피해목 사용

중국은 B.C주 제재공장에 생산한 이코노미 등급의 딱정벌레 피해목까지 구입하고 있다. 피해목에 대한 새로운 시장을 개척하여 콘크리트

거푸집용에서부터 가구용까지 모든 부문에 사용 할 수 있도록 하여 B.C주가 중국 목재 수출의 선두를 유지하고 있다.

7월까지 B.C주는 중국에 8억5천만 보드피트의 목재를 수출하였다. 이 물량은 3개 제재공장이 일년동안

계속 가동해야 할 물량으로 2008년 연간 중국 수출 물량을 초과하는 것이다. 대부분 피해목들이다.

중국 목재시장은 기하급수적으로 성장하고 있다고 임업부 장관 Pat Bell이 전한다. Pat

Bell은 미국 주택경기 위축으로 침체된 목재산업에 도움을 주었고 금년 말까지 13억 보드피트가 중국에 수출 될 것이라고 전망했다.

B.C주 정부의 목표는 현재 시장을 한 단계 높은 등급의 목재시장으로 변형시키는 것이다. 하지만 저 등급

목재의 수요는 경기가 호황이 되면 줄어들 것이라고 COFI는 말한다.

일반적으로 일본과 미국에 판매되는 상위등급의 목재는 3년 동안 감소하고 있다. 이것은 수요가

줄어들었고 생산도 줄어들었기 때문이다.

B.C주의 제재목 생산량은 2006년에 비해 54%가

줄어들었다. 더 나아가 딱정벌레로 인한 피해목으로부터 상위등급의 목재를 생산하는 것이 더 어렵게 되었다. 제재공장들은 저등급 목재를 더 많이

생산하고 있다.

이코노미 등급의

목재가 공장이 계속 가동되도록 가정에서 눈에 띄어야하며 그리고 중국에 감사해야 한다. 그들은 생산한 모든 이코노미 등급의 목재를 팔고 있다.

실제로 UT/Econo 등급 목재에 관심이 있는 시장으로부터 많은 주문을 받고 있다. 그들은 B.C주의 목재공급이 매우 타이트 하다는

것을 알고 있다.

중국에서의 브리핑에서 Bell은 목재산업계와 합동으로 B.C주 정부는 중국에 상위등급의 목재를 구입하라고

설득하고 있다고 강조하였다.

중국이 B.C주 목재로 B.C 트러스 기술을 적용한 북미스타일의 지붕을 세우는 시범사업을 준비하고 있기 때문에,

중ㆍ상위등급의 목재 물량이 증가하고 있다.

다음단계는 상위등급의 목재를 사용하여 콘크리트 빌딩안의 내부칸막이 벽을 설치하는

것이다.

중국이 적어도 수량적인 측면에서는 B.C주 목재수출 시장의 2위였던 일본을 능가하고 있다. 그러나 금액적인 측면에서는 일본보다는

훨씬 떨어져 있다.

2009년 1월부터 7월까지의 중국 수출금액은 1억 7천만 달러이다.

지역적으로 대형생산업체가 있는

Interior 지역은 중국수출금액이 1억9백만 달러를 기록하였다. 반면 일본은 Interior에서 1억 8,500만 달러를 구입하였다.

현재 침체상태에 있는 미국은 Interior에서 11억 2천만 달러를 수입하여 중국의 10배가 넘는 수준이다.

B.C주 무역위원회 Jock Finlayson에 의하면 중국의 목재구매량은 B.C주 전품목 수출 물량의

1% 미만이지만 중국의 빠른 성장으로 인하여 B.C주 목재산업이 주목해야 될 시장이라고 전한다.

B.C주는 미국 이외에 B.C주 목재품을 수출할 시장을 지속적으로 개발해야하고 정부에 추진

압력을 가해야 한다.

시장 다변화는 장기적으로 추진해야 한다. 그러나 이러한 일은 수년 안에 해결될

사항이 아니라고 Jock Finlayson은 말한다.

◆ 제재공장 재가동

Abitibi Bowater가 공장을 재가동 할 계획이다.

이는 2008년 1월부터 폐쇄된 공장에 쌓여있던 1,400만 보드피트의

제재목을 가공하고 원목을 제재하기 위해서이다.

이것은 B.C주에 있는 Mackenzie 공장 가동과 연관되어 있다.

Interfor는 B.C주에 있는

Grand Forks 공장을 70일간 가동하기 위한 법적 문제를 타결 지었다. 공장정비는 10월 13일에 시작되며 10월 19일부터 제재공장이

가동 되었다.

Abitibi Bowater의 Mackenzie 제재공장은 70일간 가동 될

예정이며 대패 가공 공장은 104일간 가동 될 것이다. 공장은 근로자 60명이 5개월간 가동되는 것과 같다. 이러한 공장 재가동으로 인하여

회사는 기존 고객들에게 공장 설비들이 정상적으로 가동되고 있다는 것을 보여 줄 수 있는 좋은 기회가 되고 있다.

Interfor는 2008년 12월부터 중단된 Grand Forks 공장을 가동시키기 위해서 수천

입방미터의 원목을 구입하였다.

◆ Tolko 연말연시 가동 중단

Tolko사는 크리스마스 휴가기간 2주 동안 공장 가동을 중단하기로 하였다.

가동 중단은 낮은 제품 가격과 시장의 과잉 공급 상태,

비용 절감 등의 이유로 행해진다고 회사 관계자가 전했다.

제재목, 베니어, 합판 등 회사전체 제품이 포함되었다. 시장 여건에 따라 12월

18일부터 내년 1월 4일까지 가동을 하지 않기로 하였다.

이번 휴동으로 인하여 제재목은 5,250만 보드피트의 생산 감소 효과를 보며

판넬류는 640만 스퀘어피트의 감산 효과가 있을 것이다.

◆ Tembec 화재로 작업 중단

B.C주의 Canal Flats에 있는 Tembec의 제재공장이 10월 31일 발생한 화재로 인하여 약 2주 동안 작업을 중단 하기로

하였다.

화재는 공장의 선별 작업장의 통제소에서 발생했는데 인명 피해는 없는 것으로 전해졌다. 보수하는데 50만 캐나다 달러 정도가 소요

될 것으로 보인다.

◆Canfor 연말연시 휴동

Canfor사는 크리스마스 이후 제재공장의 가동을 중지하기로 하였다.

SPF 제재목 3,700만 보드피트의 생산 감소가 발생 할

것이라고 전했다.

PNG 및 솔로몬의 목재산업 동향

◆ PNG의 목재산업

◆ 원목시황 - 보합세

PNG는 10월 이후부터 날씨가 다소 양호하여 생산이 정상적으로 진행되고 있으며 이로 인하여 원목가격은

보합세를 유지하고 있다.

그러나 최근에 해상운임이 $40/㎥에서 $50/㎥이상으로 $10/㎥이상 상승하여 CNF기준 수출가격은 도리어

상승하고 있다.

추후 수개월

동안 원목 가격은 보합 혹은 약 보합으로 예상은 되지만, 유가 상승 등의 요인으로 해상운임의 상승이 원목수출가격의 상승을 주도 할 것으로 예상이

된다.

최근 PNG산림청 통계에 따르면 2009년 1월~7월까지 PNG의 원목수출량은

2008년 동기 대비하여 약 30%정도 감소한 105만㎥를 기록하였다. 2008년 연간 총 원목수출량 251만㎥이었다. 한국으로의 원목수출량은

지난해 대비 하여 오히려 약 40%정도 증가 하였다.

현재 원목가격은 타운/칼로필름은 약

$195-200/㎥(FOB)이며 MLH의 경우 $130/㎥ 선에서 거래되고 있다.

◆ 솔로몬(Solomon)의 목재산업

◆ 원목시황 - 상승세

솔로몬 10월 목재 시황은 9월 대비 수출물량에서는 큰 차이 없이 월10만 ㎥을 약간 상회하는 수준으로

비슷하나, 원목가격은 9월 예상과 달리 소폭 상승한 상황이다.

원목가격이 소폭 상승한 요인은, 중국 바이어들이 상대적으로 PNG 원목보다

솔로몬 원목을 선호하고, 중국 내수가 안정적으로 유지되어 중국의 구매량이 증가함에 비해서 솔로몬의 원목생산량이 부족한 것이 가격상승요인으로

보인다.

원목가격은 중국수출가격이 칼로필름 $200-205/㎥(FOB), 타운 $192-195/㎥(FOB), 기타 수종 약

$135-140/㎥(FOB) 선에서 거래되고 있다.

뉴질랜드의 목재산업 동향

◆ 라디에타파인 원목가격 - US$80/㎥(FOB)에 근접

뉴질랜드산 라디에타파인 원목 A Sort의 일본용 가격은 9월 하순 선적가격의 인상으로 US$70/㎥(FOB, 8m 평균)대에 달했었다.

가격이 인상되었다고 할지라도 중국용과 한국용의 가격 차이는 여전히 해소되지 않아 가격상승 폭은

불분명하지만 10월 선적가격도 9월 선적가격과 비슷한 수준인 US$10/㎥ 정도가 될 것으로 예상하고 있어 US$80/㎥(FOB, 8m

평균)대에 달할 공산이 크다.

산지

Shipper측이 가격인상의 재료로 삼고 있는 중국용 A Sort의 가격은 10월초 US$120/㎥(C&F)에서 10월 하순 현재

US$120~125/㎥(C&F)로 강세를 보이고 있다.

“뉴질랜드 시장에서 양국의 존재감이 나날이 커지고 있다”(상사)라고 말하는

바와 같이 한국과 중국은 산지시세의 견인역할을 담당하고 있다.

당연히 낮은 가격대였던 일본용 원목에도 Shipper측의

가격인상 압력이 강하여 9월 선적에서 약 US$10/㎥ 정도 인상했다.

“중국용의 거래가 순조롭기 때문에 추가적인 가격인상이 있을 것이다”(상사

관계자)라고 예상했다.

특히, 중국의 매수세가 끊이지 않아 연간 수입량이 약 400백만㎥에 달할 예정이다.

단숨에 최대 뉴질랜드산 원목수입 국가로 부상될 것이 확실하다. 중국에서는 현재 전국에 걸쳐 인프라정비를 추진하고 있어 토목용 자재로

라디에타파인의 수요가 대두되고 있다.

또한, 유럽과 북미지역에서의 제재품 생산이 저조하여 하급재의 유통량이 세계적으로 축소되고 있는 것도 라디에타파인의 수요를 끌어

올리는데 일조하고 있는 것으로 보인다.

이러한 산지동향에 의해 일본 측에 가격인상 압력이 거세지만 일본시장이 침체되어 있기 때문에 상류

유통업체나 제조업체측의 저항도 거센 상황이다.

다만, 제조업체를 중심으로 원목가격 인상을 이유로 제품가격을 인상하려는 움직임도 보이고 있어 원목가격

상승을 비관적으로 받아들이는 성향은 적은 것으로 보인다.

◆ 원목가격 동향 - 10월

뉴질랜드 원목의 주문이 지난달에도 강력하게 지속되었다.

중국에서 재고를 쌓는다는 보도가 있으므로 해서 시장가격은 보합을 유지하고

있다.

아무튼 한국과 일본이 경기회복의 신호를 보이고 있고 이로 인하여 경미하나마 주문이 증가하고 있다.

이러한 요인은 시장가격을 상승시키는데 일조를 하여

지난달 KS grade는 US$109/JAS㎥에 KI grade는 U$103/JAS㎥에 유지시켰다.

향후 몇 주

동안은 중국이 재고가 확대 될 중요한 시기가 될 것이고 음력 설날 전에 추가선적 여부를 결정할 기간이 될 것이다.

이 기간 전에 재고

증가로 인하여 시장에서의 가격을 진정시킬수도 있다.

지속적인 해상운송비 상승과 환율상승으로 인하여 산림소유의 이익은 줄어들고 있다.

뉴질랜드향 소형 선박의 최근 여유롭지 못한 시장으로 인하여 10월 동안 가용한 선박의 옵션들일 증가하였다.

이로 인하여 중국과 한국으로 향하는 선박의 운송비가 U$103/JAS㎥으로 아주 적게 인하되었다.

아무튼 환율은 계속 상승하고 있다. 지난달에 비해 5%가

상승하였다.

미국이 결산시기로 들어가고 있고 대형회사들이 예상보다 좋은 결과를 내놓고 있어서 뉴질랜드 달러로 투자를 하기 때문에 그

가치를 더 증가 시키고 있다.

Baltic Dry Index가 다시 올라가서

지난달에 비해서는 9%, 작년 동기에 비해서는 27%가 증가한 2,696를 기록하고 있다.

2008년 9월~10월 동안 BDI가 경기 후퇴가 시작할 때 보다 거의 60%가 폭락하였다.

Pruned와 Pulp 시장은 공급 증가로 인하여 가격인하 신호를 보내고 있지만 수출 주문의 증가로 국내원목 가격인상 압력을 지속적으로

받고 있다.

Pruned 등급의 가격은 평균 NZ$1/Ton 하락하여 NZ$122/Ton에 P1와 P2 등급은 NZ$104/Ton에

결정되고 있다.

북섬에 있는 주용 펄프 공장의 폐쇄가 겹쳐져서 Pulp 원목의 과잉 공급으로 인하여 수출 압력을 주고 있다.

Pulp 원목 가격은 현재 NZ$46/Ton이다.

뉴질랜드 통계청에 의하면 주거용 빌딩 허가 건수는 2009년 8월에 1,165호를

기록하였다. 이 수치는 2008년 9월 이후 최고치이며 지난 몇 달 동안 꾸준히 증가하고 있다.

주택허가 건수는 2년 전에 2,000호

이상이었는데 이 수치와 비교하면 아직도 차이가 많이 난다.

이러한 뉴스들은 국내 목재수요의 소폭 증가와 미약하나마 국내 공장에 대해

크리스마스 휴일동안의 가동중단을 단축시키는 낙관론을 불러 일으켰다.

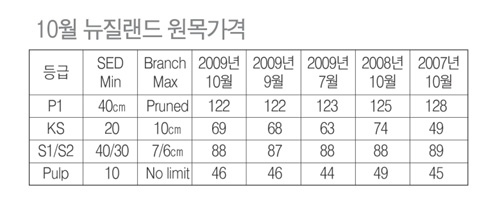

Log Price Index(원목가격지수)는 NZ$74/Ton으로

안정세를 보였다.

국내 가격의 보합세로 인하여

수출가격이 소폭 인상되었다.

◆ 원목가격 변동

- 북섬

국내: Pruned 가격은 $2/T 하락, Unpruned 가격은 안정

수출: 등급별로 차이가

있지만 $2/T 인상, Pulp 가격은 안정

- 남섬

국내: Pruned 가격은 $4/T 하락 안정, Unpruned 가격은

안정

수출: 가격은 $2/T 인상, Pulp 가격은 안정

|

||

뉴질랜드의 2009년 2분기의 원목수출이 1분기와 대비해 59.5%(92만㎥)가 증가 하였고, 2008년 2분기와 대비해서는 61.9%가

증가하여 250만㎥에 이르렀다.

원목수출 증가는 중국 수출이 선도 하였는데 중국수출은 2007년 12월 이후 지속적으로 증가하여

2009년 2분기는 1분기와 대비해서 79.5%가 증가하였다.

2008년 2분기와 비교했을 때 중국은 2009년 2분기에는 60.8%가 증가하였고 총 수출량의

30.5%가 증가하였다.

2009년 2분기의 급격한 수출증가는 한국이 63만1천㎥으로 47.2%증가, 인도는

23만1천㎥으로 125.3%가 1분기에 비해 증가하였다.

2009년 2분기에서 주요수출국 중 수출이 감소한 유일한 국가는 일본으로 원목

수출이 6만6천㎥으로 2009년 1분기에 비해서 59.2%가 감소하였고 2008년 2분기에 비해서는 63.5%가 감소하였다.

뉴질랜드의

원목시장은 중국 성장에 의해서 계속 발전되어 왔다.

중국 중앙정부는 금년에 인프라 구축에 2,700억 위안(NZ$626억)의 예산을 배정하였다.

러시아의 원목 수출세로 인한 원목가격 및 공급 등에 대한 불확실성이 혼재되어 있음에도 불구하고 중국정부의 이러한 예산 배정은

원목 수요의 꾸준한 증가를 뒷받침하였다.

평균 원목 수출가격은 $132.32/JAS㎥ 이었던 2008년 4분기부터 계속 하락하여

2009년 2분기에는 $102.88/JAS㎥까지 떨어졌다.

그러나 2009년 2분기 원목수출의 총수입은 NZ$2억9천만으로 2009년 1분기에 비해서는 66.2%가

증가하였고 2008년 2분기에 비해서는 98.3%가 증가하였다.

◆ 뉴질랜드 산림 크레딧 - 일본의 관심 증폭

뉴질랜드 산림 크레딧에 대한 일본의 관심이 증가하고 있다고 국제탄소거래소에 소속된 회사가 보도하였다.

뉴질랜드 총리는 아시아 지역을

순방 중인데, 국제탄소거래 선두업체가 일본 측 파트너와 함께 뉴질랜드 산림 크레딧에 대한 이슈를 증대시켜달라고 요청받았다.

6월에 영국계 Ecosecurities는 뉴질랜드

AAUS의 탄소배출권 1,000톤을 일본 스미토모 미쓰이 은행에 판매를 하였다. 이 거래는 뉴질랜드 AAUS의 최초 국제거래였고

Kyoto의정서에 의한 산림 크레딧의 세계최초 판매로 기록 되었다.

뉴질랜드는 탄소배출 감축 규정에 산림

크레딧을 포함시킨 유일한 국가이다.

산림크레딧은 유럽 규정에는 금지되어 있다. 그리고 뉴질랜드 산업계는 조림의 자연탄소 흡수에 관한

국제시장에서 교육과 홍보를 하는데 국가의 지원을 강력하게 요구하고 있다.

Ecosecurities는

뉴질랜드 PFSI에서 사회적 책임에 관심을 가지고 있는 일본의 회사들에게 AAUS를 판매하기 위한 활동을 계속하고 있다.

◆ 뉴질랜드 펄프공장 주문 감소로 어려움

뉴질랜드 북섬 중부에 있는 Norske Skog Tasman 펄프공장이 수요 감소로 인하여 2010년에 심각하게 조업을 단축할 계획을

세우고 있다고 전해지고 있다.

신문용지 산업이 전자 미디어 사용증가와 그리고 전반적인 경기후퇴로 인하여 수요가 감소하고

있다.

Norske Skog Tasman은 매월 26,000톤의 신문용지를

생산하는데, 대부분 뉴질랜드 국내에서 소비되고 나머지는 오스트레일리아와 아시아에 수출되고 있다.

회사의 총책임자인 Ernie Hacker는 Kawerau 공장의 신문용지 생산에 대해서 계속적인

신문용지 시장의 불확실성을 언급하고 있다.

회사는 만약에 현재 수준에서 계속 생산을 한다면

25,000톤에서 50,000톤의 생산을 줄여야 한다고 예상하고 있다. 회사 대변인은 각각 2주씩 2번의 공장가동을 중지해야 한다고 발표했다.

비록 노동조합은 반대를 하겠지만

현재의 399명의 근로자중 69명을 해고해야 할 형편이다.

회사는 2009년 8월에도 주문 감소와 과잉생산으로 인하여 10일간 공장가동을 중지하였었다.

오스트레일리아에 있는 다른 Norske Skog 펄프 공장도 금년에 인원 감축을 하였다.

◆ 블루마운틴 목재 제재소 폐쇄

목재시장 여건의 악화로 인하여 다시 회사를 회생시키는 것이 불가능하여 남섬의 Tapanui 근처에 있는 블루마운틴 제재소를 폐쇄하기로

결정하였다고 Winstone Pulp Intermational(WPI)가 발표하였다.

지난 3월에 공장 인원을 110명에서 45명으로

감축 하였었다.