◎ 수요 동향 * Douglas 원목 공급이 수요 초과 - 현재 Douglas원목은 해외 가격이 중국내 유통가보다 높아 적자를

보고 있는데 주된 원인은 중국에서 Douglas원목을 수입하는 기업이 많아 해외 판매상들이 가격을 높여 팔고 있으나 중국내에서 사용되는 수량이

제한 적이어서 공급이 수요를 초과하게 되였고 판매가 어렵게 되고 가격이 하락하였음.

* 합판시장은 여전히 침체 분위기 - 9월에 다가가면서 인조판넬 시장은 호전 되여야 하는데 여전히 침체 상태임. -

전시회가 인조판넬 시장에 약간 활기를 불어 넣었지만 성수기 진입 기미는 여전히 보이지 않고 있음.

◎ 생산 동향 * 길림성 폭우로 임업 생산량 감소 - 7월말 길림성 중남부와 동부지역에 연일 폭우로 인해 송화강 유역에 백년

만의 홍수로 돈화, 영길, 안도, 통화, 백산 등 지역이 홍수로 큰 피해가 있었음. 8월5일까지 길림성 임산구 피해는 26.32만㎥, 약

1.62억 RMB에 달함. - 이번 홍수피해로 길림 SHEN GONG 그룹의 길림시, 백산시 등 지역의 8개 임업국이 모두 피해를

입었음.

- 복건 yong an임업에서도 2010년 2월~6월간의 지속적인 강우로 인해 목재 운송도로가 심하게 파괴되어 목재 생산량이 대폭

감소하였음. - 목재 생산기지인 길림 임업구는 매우 중요한 위치를 차지하고 있는데 길림성 전체 임업용지는 928.8만ha에 달하고 임지

면적은 820.2만ha에 달하고 임목축적량은 8.9억㎥가고 임업에 종사하는 인원이 15.7만명에 달함.

- 목재 가공 업계에서는 이미 원자재원가 상승으로 고민하고 있음. - 금년들어 목재가격이 이미 30% 상승하였고 홍수 피해와

국가에서 실시한 천연림 보호 정책으로 벌채량이 줄어 내년 길림성 목재 공급량이 50%로 줄어들게 될 것이며 가공 기업들은 더욱 힘들어 지게 될

것임.

- 7월 27~28일 폭우로 인해 목단강 돈화 구역이 홍수로 XINYUAN 공장은 2,000만RMB 경제손실을 입게 되었음.

XINYUAN 목업회사는 연변임업 그룹 자사로서 자본금이 1억원, 마루공장 , 가구공장, 도어공장을 갖고 있으며 직원이 1600명이고

3PLY마루판넬을 200만M2/년 생산하고 솔리 드마루는 40만M2/년, 솔리드가구는 600TEU를 생산하고 있음. - 연변임업그룹과

길림성 그룹은 길림성 2대 임업그룹으로 길림성소속 8개 임업국은 폭우로 인한 홍수로 도로, 교량 등이 전부 파괴되어 林·의 60%이상 주택이

훼손되고 정전, 정수, 통신이 중단되었었음.

- 이번 홍수 영향은 한동안 지속될 것이며 금년 연변임업의 목재 생산량은 약150만㎥가고 내년은 국가에서 천연림 보호정책을 실시하는

첫해여서 목재공급이 절반으로 줄어들어 목재 원자재 가격 상승으로 목재가공 기업의 생존여력이 더욱 좁아질 것으로 보임 - 2009년 중국

수입목 수량은 2,806만㎥ 이고 금년1~6월 수입량은 이미 1,662만㎥로 전년 동기대비 25% 증가하였음. 하반기 중국 목재 수입량은 더

증가 할 것으로 예측됨.

◎ 가격 동향 * 목재가격 급상승 - 중국 목재는 많은 수입량에 의지하고 있으며 매년 목재수입량이 자체 생산량의 40%이상

차지하고 있으며 주로는 러시아, 북미, 뉴질랜드, 아프 리카 등 지역에서 수입하고 그중 러시아 수입량이 절반을 차지.

- 현재 러시아 원목 수출관세가 25%에 달하고 내년에 90%로 대폭 상향 되고 수입목재가격 인상은 중국내 목재가격도 따라 인상시킬

것이며 가공기업들의 제품가격도 인상될 것임. 최근 1개월간 수입목재가 평균 50~60원/㎥ 인상되었지만 상반기 제품가격은 평균 10%내로

인상되었음. 이는 원목 가격 인상에 따른 원가부담을 기업내에서 소화 시키고 있어 이윤폭이 더 좁아지게 되었음.

- 현재 목재가격 인상은 최근 10년 이래 인상속도가 가장 빠른 시기임. - 목재가격 인상 속도가 너무 빨라 마루공장에서는

많은 원자재를 재고로 갖고 가지 않고 있음. - 러시아 수출관세 조정은 중국내 목재공급에 적어도 15%~20% 영향을 미치게 될 것이나

현재 중국 국내는 수입목 공급부족에 대한 대비책이 미미한 상황으로, 뉴질랜드 수입원목 증가와 러시아 제재목 수입 등 수단 으로 원목수출관세 상승

영향을 최소화 하고 있고 임권개혁 효과는 단기 간의 공급부족 영향을 개선 할 수 없고 이러한 문제로 인해 목재가격 인상은 불가피함.

* 가격 인상은 대세 - 최근 몇 년간 목재 가구 건자재 가격은 매년마다 인상되었음. - 금년 3월 목재 가구 건자재는

모두 큰 폭으로 인상 되였고 평균 인상폭은 20~30% 이었고 그 중 브라질 Bubinga(花梨) 등 고급 목재는 40% 인상 되었고 러시아산

ASH는 15% 인상되었음. - 실제로 러시아재는 금년 초부터 인상되기 시작 하였으며 화재 발생 후에 나타난 것은 아니나 년 초 러시아에서

수입한 장자송 가격은 1700원/㎥ 좌우였으나 지금은 1,900원/㎥로 2월에 이미 목재 공급이 부족한 상황 이었음.

- 업계 의하면 사실상 매년 8월이면 러시아 목재가격이 인상되는데 원인은 첫째는 장마철 원목 벌채가 어려워 벌목량이 줄어들었고

둘째로는 자작 나무, 장자송 등 목재는 날씨가 더우면 쉽게 변색, 변질되어 벌목하지 않기 때문임.

* 러시아 화재로 목재 가격 인상 예상 - 중국은 러시아재 주요 수입국으로서 이번 산림 대화재는 중국 목재시장 공급에 매우

큰 영향을 미칠 것이라고 함. - 중국은 매년 약3,000만㎥의 목재를 수입하고 있으며 러시아 수입목이 전체의 60% 차지함. -

강소성의 러시아재는 주로 북부 지역의 국경무역을 통해 수입되고 다음으로 상해항구를 통해 수입되고 있음. 파인, BIRCH, ASH등 제재목은

소파, 상, 걸상, 부엌가구, 옷장 등 가구용으로 사용되며 시장의 목재가구중 1/3은 러시아재로 만든 것임.

- 러시아재는 시장에서 중저가 제품으로 대체품이 비교적 많아 시장공급이 부족할 경우 기타 국가지역의 목재를 대체용으로 사용하고

있는데 남미산 활엽수재는 품질이 대등한 대체품임. - 이번 러시아 산림화재는 최근 동안 가장 심각한 화재로 중국 목재는 대외 의존도가 더욱

높아졌고 금년에 가뭄 영향으로 서남 지역은 7,883만 무 임산지 생산량이 감소 되였으며 금년부터 대흥안령과 소흥안령 생태 기능 지역에서 벌목을

금지하고 조림을 시작하여 벌채량이 400여만㎥가 줄어들 것으로 전망됨.

- 러시아 산림 대화재는 중국시장에 주는 영향은 약간 늦게 나타나며 목재 공급과 가격 등락은 연말 혹은 내년 초에 뚜렷해 질 것임.

- 중국의 대형 목재 건자재공장과 가구공장들에서는 모두 자체 창고를 갖고 있고 현재 제작 판매되는 가구건자재는 거의 모두 예전의

재고들이어서 가격은 아직 변화가 없음. 하지만 국경절(10월1일)이면 러시아 화재로 인해 공급이 부족하여 가격이 인상될 것으로 보임. -

업계에서는 러시아 산림 대 화재는 시장에 일정한 영향을 끼치겠지만 너무 심각하지는 않을 것이라고 함.

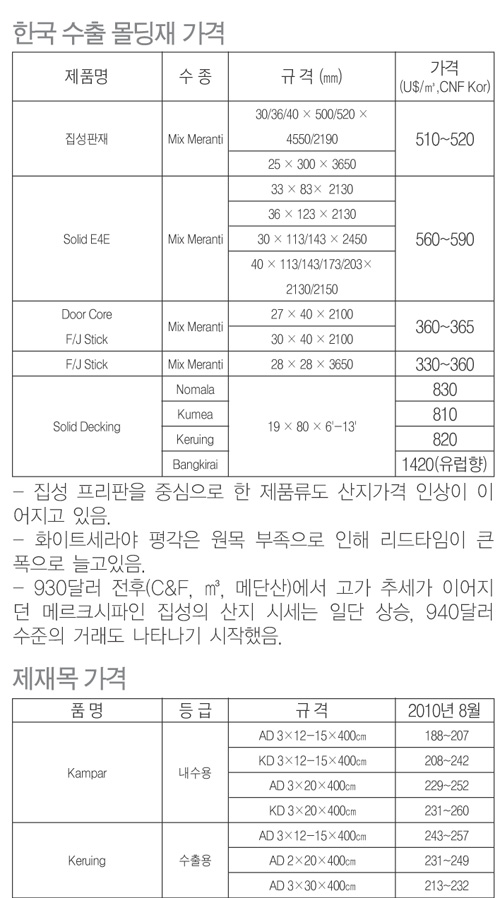

* 남미 원목 - 현재 Green Heart 광동시장 가격은 2,300~2,400원/㎥, Bulnesia spp(·檀) 가격은

3,600~3,800원/톤 * 동남아 원목 - 현재 Merbau(··格) 직경 80㎝이상 가격은 5,800~6,000원/㎥로 인상

되었으며 공급이 약간 부족. * 아프리카 원목 - 9/1부터 Sapele가격이 인상될 예정이며 인상폭은 50~100원/㎥임. 현재

광동시장 Sapele가격은 길이 2·4m、두께5㎝、A급(수입목)이 5,800원/㎥. - 현재 평지Bubinga 가격은

5,900~6,200원㎥/이고 고산Bubinga는 8,500~15,000원/㎥.

* 북미 제재목 - 현재 광동시장의 Redoak가격은 길이 7’~8’ 두께2” FAS급은 7,000~7,200원/㎥가며

안정적임. - 현재 광동시장 Ash 길이 2.2~2.6m、두께 5㎝、A급몰딩재)가격은 5,600~6,000원/㎥. * 동남아

제재목 - 현재 광동시장 Golden Teak가격은 길이2.2~2.6m、두께5㎝、무절재(광폭)가 5,600~6,500원/㎥. - 현재

광동시장의 Merbau(··格) 길이 2.2~4m、두께 5~20㎝、A급 가격은 9,000~9,200원/㎥. * 남미 제재목 - 현재

광동 시장 Cabreuva 2.8~3.2m、두께㎝이상 무절재 가격은 5,300~6,300원/㎥.

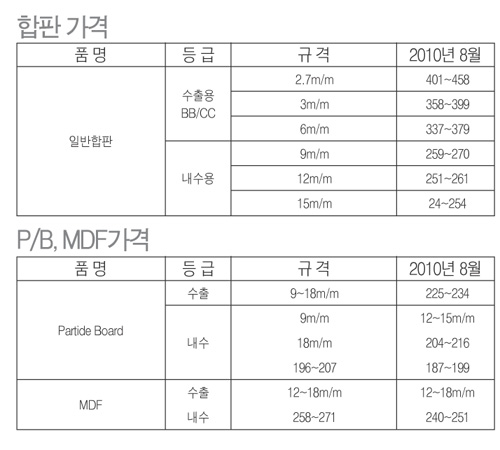

* 합판 - 현재 광주시장 1급 합판 1,220×2,440×9㎜ 가격은 53원/매. * MDF - 현재 광동시장 1급

MDF 2,440×1,220×2.7㎜ 가격은 16원/매로 변화가 없음. * 집성재 - 현재 광동시장 집성재

1,220×2,440×12㎜ 가격은 102원/매.

◎ 수출·입 동향 * 광동성 수입원목 가격과 수량 모두 상승 - 광주 세관 통계에 의하면 금년 1~7월동안 광동 수입 원목

수량이 71.9만㎥ 으로 작년 동기 대비 59.7% 증가하고 수입액이 1.8억USD로 100% 증가 하였으며 수입 평균가격이 255USD/㎥로

28.2% 상승하였음.

- 수입 수요가 증가하여 7월 원목 수입량은 2009년 이래 월 수입량 최고치를 기록 하였고 수입가격도 소폭 인상 되였다. 7월

광동 수입원목 수량은 13.3만㎥가고 동기 대비 71%증가하고 연쇄대비 31.6% 증가하였으며 1월 대비 37.7% 누계 상승하였음.

- 평균 수입가격은 5월에 292USD/㎥ 2010년 최고치를 달성 한 후 6월에 269USD/㎥로 떨어졌다가 7월에 소폭 반등하여

279USD/㎥로 동기 대비 29% 인상하고 연쇄대비 3.7% 인상되었음. - 세관에 의하면 중국 산림 자원은 세계 평균수준의 1/5로

엄청나게 부족하여 대량 수입해야함. 세계 자연 기금의 예측에 의하면 2010년 중국 임산품 부족량이 1.25억㎥에 달할 것이라고 함. 광동 원목

주요 수입국으로는 유럽연맹체, 동구 라파 연맹체와 아프리카이며 동구라파 연맹체와 아프리카 수입량이 급속히 증가하고 있음.

- 주목해야 할 것은 러시아산림화재로 인해 중국 원목 공급이 더욱 부족함. 세관에 의하면 중국 최대 원목 수입국인

러시아로부터 1~6월간 수입한 량은 총 원목 수입량의 45%를 차지하는데 산림 화재로 인해 목재 공급이 부족 될 것이며 중국 원목 공급에도

영향을 미치게 될 것임.

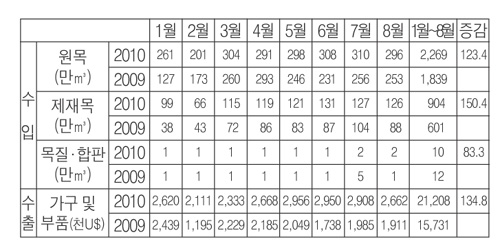

* 2010년 1월~8월 수출입 현황 - 2010년 8월의 원목수입량은 전월 대비 5% 감소하였음. - 2010년

1월~8월 원목 수입량은 2,269만㎥로 전년 동기 대비 23%가 증가 하였음. - 2010년 1월~8월 제재목 수입량은 904만㎥로 전년

동기대비 50%가 증가 하였음. - 가구수출은 8월에도 전월 대비 9% 감소하여 3개월 연속 감소하고 있음. 세계 경제 특히 미국의

경제회복이 지지부진하여 내구재 소비 침체가 지속되고 있는 것이 주요 요인임. - 2010년 1월~8월 기간 가구의 총 수출액은 2,121만

달러로 전년 동기 대비 35%가 증가하였음.

◎ 유통 동향* 남미 원목- 남미 원목 교역량이 감소되고 시장이 부진함. Cocobolo (微凹·檀) 외 기타 수종들은

판매량이 줄어들고 남미Green Heart(·心樟) Bulnesia spp (Verawood·檀) 등은 한동안 거의 교역이 이루어지지 않고

있음. Merbau 원목 시장이 좋아지고 있으며 성수기 진입을 앞두고 Merbau도 활기를 띠기 시작하였으며 교역량이 대폭

증가하였음.

* 아프리카 원목- Sapele 가격 인상 조짐.- 현재 Sapele 판매량과 가격은 여전히 안정적이나 성수기에

들어서면 아프리카재중 가장 인기 있는 Sapele는 시장 수요가 많아 가격이 인상 될 것으로 전망됨.- Bubinga (巴花) 출하속도가

빠르며 수요가 급증하고 있음. 9월~10월 성수기에 들어서게 되면서 가구공장들에서 품질대비 가격이 좋은 Bubinga를 선호하면서 구입량이

많아지고 있음.

* 북미재- Red oak는 여전히 수요가 많으며 용도가 많아 가구, 건축, 마루, Door 등에 많이 사용되고 Redoak

가구는 호화롭고 우아하며 가격이 상대적으로 적절하여 북미 소비자들이 많이 좋아하는 품목으로 판매량이 줄곧 좋음.- 현재 Ash 출하율은

여전히 부진하고 7월 대비 약간 증가하였으나 출하 속도가 여전히 느림. 그러나 성수기에 임박하면서 가격은 소폭 인상되었고 인상폭은

50~100원/㎥임.

* Golden Teak (金·柚)가격 강보합세- 금년에 미얀마 원목 가격 인상으로 GoldenTeak 가격도 줄곧 상승세를

탔으며 비록 지금 비수기철이고 판매량이 많지 않지만 가격은 떨어질 줄 모르고 여전히 강보합세를 보이고 있음. GoldenTeak 는 연말까지

높은 가격을 유지하고 내년에 가격이 약간 하락할 것으로 보임.

* Merbau(··格) 제재목- Merbau(··格) 시장은 별다른 변화가 없고 비수기 영향으로 비교적 부진한 상태임.

공급은 매우 원활하며 가격도 안정적임. 현재 소량의 광폭 Merbau(··格)가 유통되고 있으며 재고가 적어 판매가가

15,000~20,000원/㎥로 비교적 높은 편이여서 소비자가 접수하기 어려운 상황임.- Kamaru (··檀), Red Cabreuva

(·檀香) 은 마루시장이 활기를 띠면서 호전되기 시작하였음. 비록 지금 시장이 비교적 평온하지만 향후 좋아질 것으로 전망하고 이미 많은 상가에서

재고를 많이 비축하여 성수기에 사용하려고 하고 있음.

* 합판, 블록보드- 판매량이 증가할 때도 있었으나 가격은 안정적임. 가구전시회와 추석, 국경절이 인접되면서 기업들이 재고를

준비하기 시작하여 8월 실적이 전월보다 약간 좋았으나 전시회 요인을 제외하면 여전히 불안한 상태임.

* MDF- 광주 MDF 시장은 큰 변화가 없으나 가구전시회 등이 열리면서 판매량이 6,7월보다 10%정도로 소폭 증가

하였으나 여전히 정상적이지 못함. 전시회 개최로 인해 목재시장 교역량이 많아질 것이며 MDF도 성수기를 맞이하게 될 것으로 전망함. -

북경 MDF 시장은 판매량이 전체적으로 감소하고 제품 가격은 안정적임.- 최근 2개월 동안 MDF는 줄곧 약 보합세를 유지하고 있음.

- 가구산업 수요가 줄어들면서 MDF 판매량도 줄어들었고 9월전에 가구 기업들의 주문이 큰 변화 없으면 향후 1개월 동안은 현재 약세를

유지할 것으로 보임. 비록 수요가 많지 않지만 MDF판매가는 전체적으로 안정적임.

* Fir 집성재 원자재 부족 문제 심각- FIR 자재 부족으로 많은 집성재 공장에서 생산이 정상적으로 진행되지 못하고

있음. 지난 한동안 일부 규격은 제품이 없어 판매할 수 없는 상황 까지 발생 하였고 이런 상황은 지금도 지속되고 있음. 인테리어 자재시장이

성수기에 들어서게 되면 집성판재 수요가 증가하게 될 것이며 이런 상황 이라면 공급이 수요를 전혀 만족시킬 수 없게 될 것이라고 경영상들은 말하고

있음.

* 마루판- 현재 마루시장은 여전히 별다른 호전이 없고 판매상황이 정상적이지 못하고 일부 고급 솔리드마루는 전혀 팔리지 않고

있음. - 전체 솔리드마루 중 Teak마루만이 비수기철에도 여전히 일정한 출하량을 유지하고 있으며 비록 Teak 솔리드 마루 가격이

비싸지만 훌륭한 재질로 인기가 많아 여전히 일정한 출하량을 유지하고 있음.

* 동북재 제재목- 시장은 별다른 변화가 없고 가격이 안정세임. 8월 목재 시장은 여전히 비수기이며 동북재 등 주요 수종들

판매가 부진하며 BASSWOOD, WALNUT 등 판매량이 상대적으로 높은 편임.

* 미얀마 제재목- 판매량이 저점에서 등락하고 있고 최근 2개월간 미얀마 판매량이 연속 감소하지 않았지만 경기는 좋아질

조짐이 보이지 않고 있음. - 9월에 광동가구 전시회가 열리게 되면 목재 수요량이 높아지게 될 것이며 미얀마재 판매량도 9월부터 좋아질

것으로 보이며 현재 가격은 안정적임.

* 구미 제재목- 경기가 상대적으로 낙관적임. - 가격은 안정세로 돌아섰고 판매량도 안정적이며 일부 품종은 열기를

띠고 있음. 지금 주문량이 늘어나고 있으며 유럽 BEECH 판매량은 소폭 반등 하고 유럽 파인, MAPLE등은 안정적이며 북미REDOAK,

POPLAR, BLACK WALNUT등은 공급과 수요가 많아져 판매량이 예상을 초과할 것으로 보임.

* 동관 흥업목재시장 장식 단판 동향- 8월 목재 산업은 여전히 담담하고 SAPELE등 소수 품목 가격은 하락세를 멈췄음.

가구전시회와 추석과 국경절이 가까워지면서 일부 각목, 인조판넬 판매량이 상승하고 있음.- 무늬목 단판: 판매량이 평온하고 가격은 변화가

없으며 서남단판과 유럽 단판은 하락세를 멈췄으나 판매량은 증가하지 않았고 동북, 북미, 아프리카 단판은 전월 수준을 유지하고 있으며 판매량이

가장 좋은 것은 OAK, ASH, TEAK 등 수종임.

- 대나무 : 대나무판넬 판매량은 8월에 약간 감소하였음. 각종 대나무 자재 가격이 안정세를 유지하고 있으며 향후 2~3개월 동안

변화가 없을 것임.- 엔지니어링(인조) 단판: OAK가 강세이고 가격은 안정세로 요즘 엔지니어링 제품은 큰 변화가 없으나 OAK 제품이

가장 잘 팔리는 품목임.

◎ 임업정책 동향* 마루 수출 환급율 하향 조정 - 7월1일부터 일부 상품 수출 환급율을 조정하였음. - 가구 수출

환급율은 11%에서 9%로 하향 조정하고 강화마루는 13%에서 5%로, 복합마루(대나무마루 포함)는 11%에서 5%로 하향 조정하였음.

- 이번 강화마루와 복합마루 수출 환급율을 모두 5%로 조정하여 그렇지 않아도 인민페 상승, 클릭 로얄티, 환율상승 등으로 어려움을

겪고 있는데 환급율 마저 하향 조정이 되여 수출이 더욱 힘들어지게 되었음.

◎ 국내 목재산업에 미치는 영향- 중국의 5월 이후 주춤했던 목재 수입이 8월 말부터 다시 증가하는 추세로 가격인상이 이루어지고

있음.

- 특히 중국내 길림성의 대홍수와 러시아의 대형 산불로 인하여 단기적으로 목재수급에 차질이 생겨 가격상승에 영향을 끼치고

있음.- 실질적인 수요증가에 따른 수급의 차질이 아닌 재고 보충차원이나, 단기 적인 수급 불균형임.

말레이시아

◎ 수요 동향*목재시장 관망세- 말레이시아 목제품의 가격은 링깃화의 절상으로 인하여 상향추세임. - 그러나 미국

경제회복의 둔화로 인하여 시장분위기는 관망세임.

* 중국/일본 수요 주춤- 일본의 캠파스 침목과 포장재 주문이 있기는 하나, 가격적으로 종전과 달리 크게 좋아진 것이 없어,

많지 않은 수량이 생산되고 있음.- 중국도 적극적으로 마루판 소재의 구매가 이루어 지지 않고 있음.

◎ 생산 동향* 원목- 건기임에도 불구하고 3개월 넘게 계속되는 잦은 강우로 원목의 공급이 수출용이나, 내수용 모두

절대적으로 부족함- 1~6월기의 사바주의 원목 생산량은 138만㎥로 대폭 감소하였음.

* 제재목- 모든 제재소는 원목 공급이 적은 관계로 지난 한 달 동안 겨우 5시간/일 가동을 하였음.* 합판-

합판 공장의 경우도 한 달 동안 1-2주밖에 가동을 못하였음.

◎ 가격 동향- 9월에도 원목의 공급은 원활하지 못할 것이 분명하며, 이에 따라 원목의 가격 상승으로 제품의 가격은 계속 상승 할

것이지만, 수입 국가들의 구매력 저하로 쉽지 않을 전망임.- 원목 가격이 강보합세로 이어지고 있음.

- 합판, 제재소등 제조업체들만 살아남기 위한 게임이 계속될 것임.산지가격은 사라와크산 멜란티 레귤러가 215달러(FOB,

㎥) 전후. 동 스몰은 185달러로 계속 인상되고 있다. 시퍼 측은 여전히 가격 인상을 주장하고 있어 당분간은 견조한 시세가 이어질

전망임.

◎ 수출·입 동향* 국가별 수출동향1) 중동 국가 : 현재 원목 가격으로는 구매를 하지 못하고 있으며, 이는 라마단 기간과

높은 기온으로 수입을 사실상 줄였기 때문임. 향후도 역시 건설경기가 아직 회복되지 않아 쉽게 가격을 더 이상 올리지 못하고 있으며 선적도

종전대비 약 50%정도만 하고 있고, 일부 규격을 주문하려 하지만 가격이 맞지 않아 주문이 성사되지 않고 있음.

2) 태국 : 꾸준히 주문과 선적이 이루어지고 있지만, 가격적으로 그리 쉽지 않지만 아직까지는 다른 국가의 가격보다 약간 높은

시세로 형성되어 생산은 되고 있는 상황임.

3) 한국 : 8월부터 일부 말레이시아 합판회사에서 가격을 대폭 할인하여 한국으로의 선적을 확대하고 있음. 이는 링깃화의 대미환율이

타국보다 강세를 이어가고 있어서 우선 조금의 손해를 보더라도, 빨리 처분하는 것이 도움이 될 것으로 보고 있는 것 같음. 인삼 지주목은

한국에서의 가격이 작년보다 낮은 가격으로 결정이 되어 말레이시아 수출가격은 오르지 못하고 있으므로 상대적으로 생산량이 급격히 줄어들고 있음.

파렛트와 철강 받침목 등은 한국에서의 수요가 많지 않아 주문이 거의 없는 실정이며, 가격적으로도 이곳에서 생산할지 의문임.

4) 대만 : 말레이시아 현지 생산이 대폭 감소하여, 가격이 U$ 10/㎥ 올랐음. 지속적으로 선적을 하고 있으나, 더 이상의 가격

인상은 어렵게 보임

* 사라와크 목재산업 회복기미- 사라와크의 목재산업이 2010년 상반기에 수출량이 전년대비 24% 증가 하는 등 회복기미를

보이고 있음.- 2010년 상반기 사라와크의 목재수출량은 420만㎥로 2009년 동기 340만㎥ 보다 증가하였음. - 수출액은

36억 링깃으로 2009년 28억 링깃보다 27%가 증가하였음. - 일본에 11억 링깃을 수출하여 제일 많이 수출하였고 이어서 인디아에

5억 6,900만 링깃을 한국에 3억 8,500만 링깃을 수출하였음. - 수출증가의 주요 요인은 세계경제의 회복임.- 중국,

인디아, 베트남 등의 개별분야에도 공격적인 마케팅을 전개하여 수출이 증가하였음.

* 사라와크 원목, 합판 수출 증가- 2010년 상반기 사라와크주는 9억 7,400만 링깃 상당의 원목 204만㎥를

수출하였음. 2009년 상반기에는 7억 9,400만 링깃 규모의 원목 162만㎥를 수출하였음. 금액으로는 23%증가, 수량으로 26%

증가.- 인도가 총 원목 수출량의 53%로 1위를 차지하였고 중국이 뒤를 이었음.- 사라와크 정부는 총 원목생산량의 40%를

수출하였고 나머지 60%는 내수 용으로 배정하였음.

- 2010년 상반기 사라와크주의 합판 수출은 146㎥로 2009년 동기의 118㎥ 보다 24%가 증가하였음. - 일본이

사라와크 합판 수출의 주요 수입국으로 9억 3,900만 링깃의 합판을 수입하였음.

* 내수 산업용 원자재 수입 촉진- 사라와크주에 있는 가공업체들이 호주, 중국, 일본, 뉴질랜드, PNG, 미국 으로부터

목재 및 목재생산품의 수입을 늘리고 있음. - 사라와크주 목재가공업체는 2010년 상반기에 6,300만 링깃 상당의 원자재 6만 3천㎥를

수입하였음.

- 원자재는 원목, 제재목, 프리치목, 베니어 등으로 다양함.- 2008년에 7,760만 링깃의 72,000㎥를 수입했으며

2009년에는 1억 1,900만 링깃의 11만 8천㎥를 수입하였음. - 2010년 상반기에 원자재의 95% 이상이 호주로부터 수입되었는데

합판용의 베니어로써 6,050만 링깃에 달했음.

- 수입된 제재목은 몰딩재나, 목제가구로 가공되었음. - 수입 원목에 대해서는 사라와크주에서 생산되지 않는 수종으로 제한을

하고 있음. - 수입 원목은 부가가치 목제품으로 가공됨. - 2010년 상반기에 사라와크주는 목제품 수출로부터 36억 7천만

링깃의 수익을 얻었음.

- 2009년에는 연간 65억 9천만 링깃의 수익을 얻었음. - 2010년 상반기에 원목수출량은 204만㎥, 수출액은 9억

7,400만 링깃 이었으며 합판 수출량은 146만㎥, 수출액은 19억 5천만 링깃을 달성하였음. - 일본이 사라와크주 합판 수출의

50%를 차지하였음.

◎ 유통 동향* 선박 동향 - 우선 BULK 선박의 경우 운임의 인상을 선박 회사로부터 지속적으로 요청을 받는 상황이지만,

물동량이 적어지는 관계로 보합을 유지하고 있으며, 대신 콘테이너의 운임은 계속적으로 오르고 있음. 이는 물동량이 적어서 BULK 선박의 수배가

어려워 급한 규격의 제품을 선적하는 경우가 늘고 있기 때문임.

* 임산물 동향- 톱밥 소재의 숯은 한국에서의 과다 경쟁으로 가격이 하락하고 있으며, 따라서 그리스나 중동국가로의 수출이

다소 증가하고 있음. 가격은 한국과 동일하게 움직이고 있음.

◎ 임업정책 동향* 상업적 조림을 촉진하기 위한 신규정책- 말레이시아 목재산업위원회는 지난 6월에 2020년까지 목제품 수출

목표를 530억 링깃으로 책정하였음. - 목표를 달성시키기 위하여 연방정부는 상업적 조림계획을 촉진하는 목재 산업화 정책을 수립하고

있음.

- 산림 플랜테이션 개발공사는 지역의 산림업체에게 상업조림을 할 수 있는 자금 10억 4,500만 링깃을 지급해야 함. -

프로그램 목표는 15년 동안 매년 25,000ha를 조림하여 37만5천ha를 조림하는 것임.

* 말레이시아 - 뉴질랜드 FTA발효- 말레이시아와 뉴질랜드 양국이 2009년 10월 FTA를 체결한 후 2010년

8월1일부터 발효되기 시작하였음. - 제1단계로 관세를 인하하고 2016년까지 공산품 및 농산품에 대해서 무관세가 진행될 것임.-

제1단계로 10,293개 품목에 대해서 점진적으로 수입관세를 인하하고 수입 관세 20%를 없애고 9,070개 품목에 대해서는 2012년까지

관세를 낮추기로 하였음.

- 수입관세 20% 이상 되는 1,200개 품목에 대해서는 2016년까지 관세를 없애기로 하였음.- 뉴질랜드는 7,288개

품목에 대해서는 수입관세를 낮추고 7,237개 품목에 대해서는 2015년까지 관세를 없애기로 하였음.- 말레이시아산 목제가구를 포함한

나머지 51개 품목은 2016년까지 관세를 없애기로 하였음. - 뉴질랜드는 말레이시아에 식품 및 농산물을 주로 수출하며 이외에 펄프와

종이도 주요수출 품목임.

◎ 국내 목재산업에 미치는 영향* 한국 - 반덤핑 관세 부과 연기- 2010년 7월에 한국은 말레이시아산 수입합판에 대해서

반덤핑관세 부과를 결정하였었음. - 그러나 8월2일 한국 기획재정부는 말레이시아 주재 한국무역위원회가 반덤핑 조사를 마칠 때까지 이러한

결정을 연기하기로 하였음. - 최종판정 및 공식적인 시행은 5개월 이내에 결정될 것임.

인도네시아

◎ 수요 동향* 루피아 절상이 가구수출에 발목- 인도네시아 수제가구 협회가(Asmindo) 인도네시아 루피아 절상으로 인하여

가구산업에 부정적인 영향을 미치고 있다고 경고하였음. - 8월 말 인도네시아 루피아의 대미 환율은 Rp8,900/U$임.

- Asmindo는 인도네시아 정부에 가구 및 수공예품 산업을 보호하는 정책을 시행할 것을 요청하고 있음. - 반면에

유로화는 달러와 루피아에 대해서 평가 절하되어 유로존의 이탈리아와 스페인 등의 수입 국가들이 인도네시아로부터의 수입을 기피하고 있음.-

유럽은 인도네시아 가구의 주요 수출 시장임.

◎ 생산동향- 인도네시아 가구 시장은 6월에 전년대비 28%가 증가하였음.- 계속된 루피아 절상으로 인하여 인도네시아

가구산업이 위축되고 있음. - 향후 수개월이 가구산업에 중대한 시기임.- 이미 Jepara, Cirebon Yogyakarta를

포함한 여러 지역에서 폐업하는 업체 들이 발생되고 있음.

◎ 가격 동향- 만성적인 원목부족으로 인한 원자재 가격의 상승으로 가격인상 요인이 발생하나 가격경쟁으로 제품가격에 반영을 하지

못하고 있는 상황임.

* 원목

* 제재목- 한국으로 수출하는 집성판재 및 Solid 제품 등 대부분의 제품은 변동 없이 안정세를 유지하고 있음.-

유럽향 Deck재인 Bangkirai는 공급부족으로 U$20/㎥가 상승하였음.

◎ 임업정책 동향 * 불법 목재수출 금지 - 인도네시아가 불법으로 벌채된 목재와 목재생산품에 대한 수출금지를 시작하였음.

- 유럽에 수입되는 목재중 불법벌채된 목제품의 수입금지에 대한 유럽의회의 최근 결정에 따른 조치임.

- 합법목재인증 시스템은 산업용 산림, 목재생산품, 그리고 지역 조림지에 적용되며 업체가 합법적으로 목재를 구입한다는 것을 인증해

주는 것임. - 유럽위원회는 VPA(자발적 파트너쉽 행정)에 인도네시아를 가입시키는 여부를 협의하고 있음. - 2010년 말에 승인될

것으로 보임.

* 산림보호 프로젝트 실행 과정 - 천연림 및 이탄지대 개발에 대한 2년간의 신규허가 금지조치 일환으로 실시되는 인도네시아와

노르웨이의 산림보호 10억 달러 지원 프로젝트로 인도네시아의 총 1억 ha의 천연림 중 4,000만 ha가 보호됨. - 인도네시아 정부는

점진적으로 시행을 할 것이며 최소한의 목표를 달성할 예정임.

- 산림 소유자의 지위 및 요구사항도 고려할 예정임. - 10억 달러의 세부사용 계획은 9월까지 수립될 것이며 1차

3,000만 달러 자금은 10월에 집행 될 것임. - 2011년에 보호 산림지대에 대한 산림지도를 발행 할 예정이며 2년 동안의

모라토리엄이 실시되는 지역이 표시될 것임.

* REDD Pilot 프로젝트 유치 - 인도네시아 중앙 Sulawesi에 실시된 560만 달러 규모의 REDD 파이롯트

프로젝트가 결실을 맺고 있다고 애널리스트가 발표하였음. - 프로젝트의 목적은 Sulawesi 지역의 온실가스 배출을 측정하기 위한

메카니즘을 개발하는 것임.

- 현재 많은 외국펀드로 구성된 REDD 파이롯트 프로젝트는 인도네시아 전역에 여러 가지 단계로 실행되고 있음. - 호주는

중앙 Kalimantan과 Jambi 지역에서 탄소저장 프로젝트에 6,400만 달러를 투자할 계획을 세우고 있음.

- 독일은 서부 Kalimantan의 Kapuas Hulu와 동부 Kalimantan의 Berau에 2,600만 달러 규모의

REDD 파이롯트 프로젝트를 계획하고 있음. - 한국도 서부 Nusa Tenggara에 REDD 프로젝트를 개발하기 위하여 500만

달러를 설정해 놓았음.

◎ 국내 목재산업에 미치는 영향 - 한국으로 수출하는 집성판재 및 Solid 제품은 변동 없이 안정세를 유지하고 있음.

태국

◎ 수요 동향 * 건축허가 증가 - 2020년 1분기 태국의 신규건축허가는 41,341호로 2009년 1분기(36,006호)

대비 15% 증가하여 3분기 연속 증가하였음. - 건축허가면적은 1,550만㎡로 2009년 1분기 91,026만㎡)대비 51%가 증가

하였음. 주거용이 1,090만㎡로 전체 허가면적의 70%를 하였음. * 베트남의 내수 및 가구수출 증가로 수요지속

◎ 생산 동향 - 전월대비 수출수요 감소로 생산이 감소하였음.

◎ 가격 동향 * 파티클보드 - E2급이 U$165/㎥(CNF Inchon), E1급이 U$175/㎥(CNF Inchon) 으로

전월과 변동이 없음 * MDF - 전월과 변동없이 현재 U$245/㎥(CNF Inchon)선에서 오퍼가 나오고 있으나 한국산제품과의

가격경쟁에서 큰 메리트가 없음.

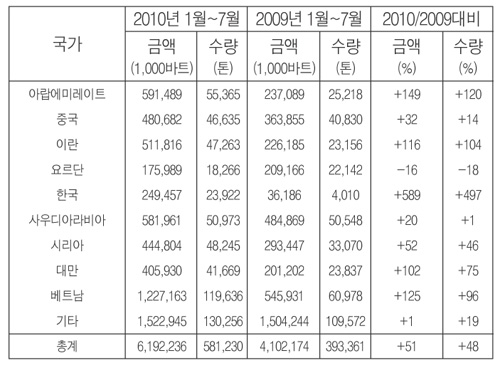

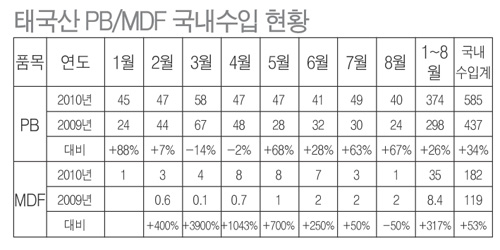

◎ 수출·입 동향 * 2010년 1월~7월 MDF 수출 - 2010년 1월-7월까지의 MDF수출은 61억9224만 바트를

수출하여 전년 동기대비 51%의 증가를 보였고 수출량은 58만 1,230톤으로 48%가 증가함. - 아랍에미리트는 수출금액

149%증가(수출량 120%증가) 베트남은 수출액125% 증가(수출량 96%증가), 사우디는 수출액 20%증가(수출량 1%증가), 한국은

수출액이 무려 589%가 증가하였음(수출량 497%증가).

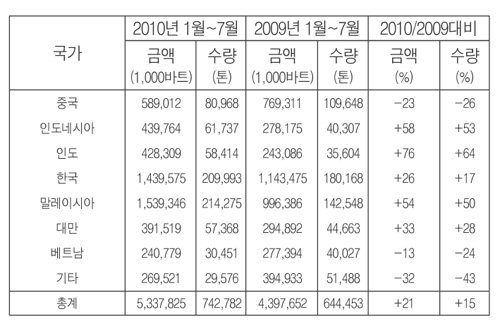

* 2010년 1월~7월 PB 수출 - 2010년 1월~7월까지의 파티클보드의 수출은 53억 3,783만 바트로 전년 동기

대비 21% 증가하였고, 수출량은 74만 2,782톤으로 전년 동기대비 15%가 증가하였음. - 최대 수출대상국인 말레이시아에 15억

3,935만 바트를 수출하여 전년 동기대비 54%증가하였고 한국 26%, 인도 76%, 인도네시아 58%가 증가함.- 중국은 수출금액이

전년 동기 대비 오히려 23%가 감소하였고, 베트남은 13%가 감소하였음.

◎ 국내 산업에 미치는 영향 - 2010년 1월~8월까지 국내에 수입된 PB는 58만5천㎥로 전년 동기대비 34%가

증가하였음. 태국산은 전년 동기대비 26%가 증가한 37만4천㎥로 점유율은 64%로 1위를 차지하였으나 전년대비 점유율이 4%가

하락하였음.

미국

◎ 수요 동향* 2010년 7월 건설 지출비용 감소- 7월 미국건설 지출비용이 계절조정 연율로 8,052억 달러로 6월보다

1% 감소하였음.- 7월의 이 수치는 2009년 7월보다 10.7%가 낮은 것으로 지난 10년간 가장 낮은 수치임.- 7월 주거용

건설이 SAAR(계절조정연율)로 2,403억 달러로 6월보다 2.6%가 낮아진 것임.

* 2010년 7월 신규주택판매 감소- 미국의 7월 신규주택판매가 6월보다 12% 줄어든 27만6000채로 1963년 조사한

이래 최저 수치로 예상(33만채)을 크게 밑돌았음. - 7월 신규주택 중간가격은 지난해 같은 달보다 4.8% 하락한 20만4000만

달러로 2003년말 이래 최저치를 기록했음. - 기존주택 판매도 '최저' 행진을 계속하여 15년 만에 최저 수준인 383만 채로 6월

보다 27.2% 급락한 모습임.

◎ 생산 동향* 2010년 상반기 제재목 생산 증가- 2010년 상반기 미국의 제재목 생산이 122억 8,700만 보드피트로

전년 동기대비 3.7%가 증가하였음.- 서부지역은 12.7%가 증가하였고 남부지역은 3.8%가 감소하였음.- 2010년 6월

미국의 제재목 총 생산은 20억 3,500만 보드피트로 전년 동월 대비 8.7%가 감소하였음.

* 서부지역 제재목 생산 10.7% 증가- 2010년 1월~7월까지 미국 서부지역의 제재목 생산이 66억3,500만 보드

피트로 전년 동기대비 10.7% 증가하였음. - 해안지역은 11.5%가 증가하였고 내륙지역은 9.3%가 증가하였음. - 2010년

7월 생산은 9억 1백만 보드피트로 전년 동월대비 1.5%가 줄었음.

◎ 가격 동향* 원목- 봄부터 가격 인상 추세가 이어졌던 미송 원목의 가격이 하락하기 시작함. 산지의 중국 수출용 수요가

감소하기 시작해 산지 미송원목 가격이 하락 하였음. - 현재는 대 미국 달러 환율이 엔고 추세라는 점을 감안해 일본 수출용 미송 원목

가격은 일본의 대형 미송 제재소의 IS급에서 710달러 전후 (FAS, 1,000스크리브너, 목피 부착)의 소폭 하락을 기록하였음. -

향후 주목 받을 것으로 예상되는 것이 미국의 공급체제. 중국 수출용 외에 미국 산지에서는 미국내 제재소의 수요도 적어 벌채량 자체가 감소 하고

있음.

* 구조재

* 구조용 판넬

◎ 수출·입 동향* 원목 및 칩 수출 - 2010년 상반기 29% 증가- 2010년 상반기 원목

및 칩 수출은 전년 동기대비 29%가 증가한 9억 2763만 달러를 기록하였음.- 중국이 2억3458만 달러를 수입해 전년 동기대비

162%가 증가하였으며 , 한국도 9%의 증가율을 나타냈음.- 캐나다는 오히려 6%가 감소하였음.

◎ 유통 동향 * 구조재 - 여러 수종의 구조목 수요가 시간이 지남에 따라 증가하고 있는 추세임. - 해외 판매와

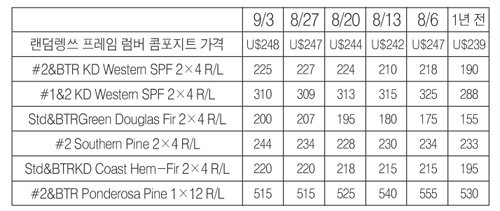

선물시장의 거래가 반짝 이루어졌음. - Green Fir는 남부캘리포니아 판매가 특히 저조하여 가격이 하락하였음. - 랜덤랭쓰

프레임 목재 컴포지트 가격은 4주 연속 상승하고 있음.

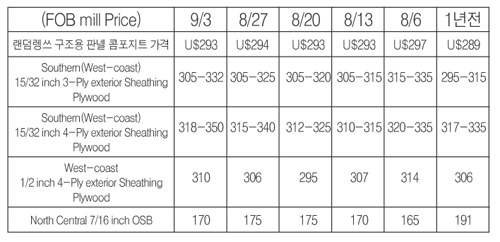

* 구조용 판넬 - 구조용 판넬 시장은 고민이 많은 상태임. - OSB 시장은 침체되어 있어 무서울 정도로 조용한

상황임. - 판매 부진으로 인하여 서던파인 합판 생산업자들은 9월말 주문을 아직까지 남겨놓은 상태임. - 웨스턴퍼 합판시장은 에너지가

부족함.

◎ 국내 목재산업에 미치는 영향 - 8월 하순부터 중국의 목재구입이 다시 증가하여 산지의 가격이 상승기조를 타고 있음. -

중국바이어들은 가격이 하락세 일 때 대량으로 계약을 하므로 가격은 단기 스팟트성으로 급등을 하게 됨. 이때 다른 바이어들은 추종 구매를 함으로

높은 가격에 구입하게 됨. 가격이 오르면 중국바이어는 추가 구매를 하지 않고 다시 가격이 하락할 때 대량 구입을 하는 전략을 구사함.

뉴질랜드

◎ 수요 동향 * 2010년 7월 뉴질랜드 건축허가 감소 - 2010년 7월 뉴질랜드의 신규주택(아파트 제외) 건축허가 동수가

5.3% 감소하였음. - 아파트를 제외한 신규주택 허가 동수가 하향추세로 반전되었음. - 7월 신규주택 허가 동수(아파트 제외)는

1,270건임. - 7월의 신규아파트 허가동수는 203건으로 50% 이상이 은퇴자를 위한 것임. - 2009년 7월 대비 주거용

건물 허가금액은 NZ$4,800만으로 11% 증가하였음. 상업용 건물 허가금액은 NZ$7,800만으로 21%가 감소하였음.

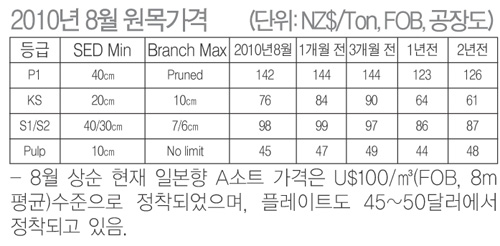

◎ 생산 동향 - 8월의 원목생산은 전월과 같이 원목재고 조정에 의한 수출가격의 하락을 줄이기 위해 생산을 조절하였음.

◎ 가격 동향 * 8월 원목가격 - 8월 뉴질랜드 원목가격이 더 떨어졌음. - KS 등급이 U$116/JAS㎥(CNF),

KI 등급이 U$110/JAS㎥(CNF)임. - 현재 가격은 3개월 보다 15%가 낮은 가격으로 2009년 12월 수준임. -

주요시장인 중국과 한국의 원목재고가 4월말 이후 거의 꽉찬 상태임. - 재고 과다의 주요원인은 뉴질랜드의 기록적인 수출과 러시아의 계절적인

풍부한 공급이 원인이 됨.

- 그러나, 중국에서 목제품거래가 이루어지고 있고, 러시아의 공급이 계절적 으로 제한되므로 향후 재고는 감소될 것임. -

중국의 경제성장률은 2010년 3분기에는 작년 동기와 비교하여 9.2%로 둔화 될 것으로 보임. - 중국의 경제성장률은 2010년 1분기에

11.9%, 2010년 2분기에 10.7% 이었음. - 2010년 2분기(4월~6월)의 중국의 침엽수 원목 수입량은 620만㎥로 2009년

동기대비 7% 증가하였음.

- 러시아로부터 수입량은 전년 동기대비 8%가 감소하였음. - 북미지역으로부터 수입량은 최근 급격히 증가하였는데 컨테이너

선적보다 벌크선적이 비용 면에서 효과적이었음. - 4월, 5월에 비해 6월의 뉴질랜드 원목 수출량의 근소한 감소는 단기간의 원목가격

하락폭을 줄이는데 도움을 주었음. - 아시아 시장에서의 강한 수요는 지속될 것이라는 확신이 있음.

- Agrifax Log Price Index는 NZ$4/T 떨어져 8월에 NZ$81/T 이었음. - Combined

Unpruned Index는 수출가격이 약세로 NZ$7/T 하락하였음. - 향후 뉴질랜드 국내원목 가격은 더 하락할 것으로 예상됨.

◎ 수출·입 동향* 뉴질랜드 제재목 수출 증가- 뉴질랜드의 중국과 동남아시아 제재목 수출이 증가하고 있음.-

2010년 6월 연율로 중국으로 수출은 과거 5연 평균 수출량보다 35%가 증가 하였고 2년전 보다는 88%가 증가하였음.

- 동남아시아로의 수출은 과거 5년 평균 수출량보다 11%가 증가하였고, 2년전 보다는 21%가 증가하였음.- 중국은

러시아로부터의 원목수입 감소를 제재목 수입을 증가시킴으로써 수요부족을 충당하였음.- 2010년 상반기 동안 중국은 러시아로부터의 침엽수

제재목 수입을 2009년 동기보다 34%를 늘렸음. 2008년 대비로는 2배가 증가하였음.

* 뉴질랜드 원목 인도수출 100% 증가- 2010년 5월 인도로의 상품수출이 2009년 5월 대비 34%

증가하였음.- 뉴질랜드 원목의 인도로의 수출은 저 등급 원목의 수요가 강력하여 계속 증가하고 있음. - 2010년 6월 인도로의

원목수출은 연율로 100만㎥가 넘을 것으로 보이며 전년대비 100%가 증가한 것임.- 2010 2분기동안 40만㎥ 이상이

수출되었음.

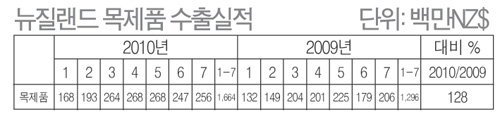

* 2010년 7월 뉴질랜드 목제품 수출 다시 증가- 2010년 7월 목제품 수출이 6월 대비 4% 증가한 NZ$ 2억 5천

6백만을 수출하였음.- 2010년 1월~7월까지 목제품 수출은 NZ$16억 6,400만으로 전년 동기대비 28%가 증가하였음.

◎ 국내 목재산업에 미치는 영향 - 중국의 원목재고가 소진되고 있어 8월 하순부터 재고 충족을 위한 수요가 증가하여 가격이 상승하고

있음 - 9월초 한국향 원목 오퍼가격 U$120 ~ 125/㎥(CNF Inchon)