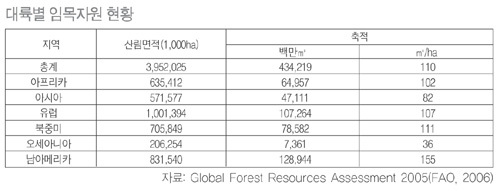

1. 세계 임목자원 현황 1.1. 임목축적량 GFRA 2005사업에서 임목자원 통계를 보고한

나라는 150개국으로 2005년도 현재 세계의 총 임목축적(growing stock)은 4,340억㎥이며, 세계의 ha당 평균임목 축적은

110㎥이다. 대륙별 분포를 보면, 지구 목재자원의 30%가 남아메리카에 분포하는 것으로 나타난다. 특히 ha당 임목축적이 남아메리카

155㎥/ha, 중서부아메리카 189㎥/ha로 매우 높게 나타났는데 이는 산림부국인 브라질과 콩고가 상대적으로 높은 수치를 보고하였기 때문으로

추정된다. 반면, 오세아니아는 36㎥/ha으로서 매우 낮은 수준인데 이 지역의 대부분 나라들이 통계를 보고하지 않았고, 다만

파푸아뉴기니(PNG)의 통계자료만 반영된 탓이며, 게다가 PNG는 흉고 50cm 이상의 임목자원량만 보고하였다. 따라서 제시한 수치보다는 더욱

많은 목재자원이 있을 것으로 추정된다. 잘 가꾸어진 산림은 주로 유럽에 분포하는 것으로 나타난다. ha당 평균축적 250㎥이상을 보고한 11개

국가 중에서 8개국이 중부 유럽에 있다.

목재자원이 풍부한 상위 5개국의 총 임목축적은 약 2,610억㎥로 이는 세계목재 자원의 약 60%에 달한다. 특히, 브라질은 가장

많은 목재자원 보유국으로 총 임목축적이 810억㎥(세계의 19%)에 달한다.

1.2.임목자원의 변화범 지구차원에서 목재자원의

변화추이를 보면 지역별로 차이는 있지만 약간의 감소추세를 보인다. 일반적으로 아프리카, 아시아, 오세아니아, 남아메리카 등에서는 감소추세,

유럽과 북중미에서는 증가추세를 나타낸다. ha당 임목축적을 보면 세계적으로는 주목할 만한 변화는 보이지 않지만 지역별 변화에는 차이가 있다.

러시아를 제외한 유럽에서는 진난 15년 동안 임목축적이 1.2㎥/ha/년 감소 경향을 보이고 있는데 이는 인도네시아의 목재자원 감소에 기인하는

것으로 나타났다.

1.3.임목 벌채 및 이용 현황2005년도 세계임목 벌채량은 30억㎥에 달하며, 이 중에서 약 60%가 산업용재(industrial

roundwood), 40%가 연료재(fuelwood)이다. 연료는 산림에서 생산되는 것 외에 추가로 기타임지(OWL, other wooded

land-산림에 포함되지 않음)에서 생산되는 7백만㎥가 더 있다. 세계적으로 과거 15년 동안 임목벌채는 커다란 변화 없이 안정된 것으로

보이며, 산업용재와 연료재의 비율도 별다른 변화가 없다.

아프리카, 카리브해 연안, 중남미, 동남아 지역에서의 임목벌채는 주로 연료재이며, 북중미, 유럽, 동아시아, 오세아니아는 주로

산업용재이다. 약 40개국의 열대림 벌채량과 상위 5개국의 벌채량이 각각 세계 총 벌채량의 90%와 45%를 차지한다.

아프리카에서는 벌채가 꾸준히 증가하고 있으나(1990년

499백만㎥, 2005년 661백만㎥), 동아시아에서는 조금씩 감소추세를 나타내고 있다. (1990년 454백만㎥, 2005년

362백만㎥) 이는 중국, 인디아, 인도네시아, 말레이시아 등의 국가에서의 벌채억제 정책에 기인한 것으로 보인다. 일부 유럽국가에서는 연료재의

벌채 감소로 경미한 감소추세를 보일지만, 2000년 이후 다시 증가추세를 보이고 있다. 북중미에서는 지난 15년간 매우 안정된 산림벌채를

보이는데, 벌채량은 조금씩 감소추세를 보인다.

(1990년 855백만㎥, 2005년 837백만㎥) 오세아니아 지역에서는 꾸준히 증가추세를 보이지만 (1990년 44백만㎥,

2005년 64백만㎥), 남아프리가에서는 현저히 감소하고 있는 것으로 보인다. (1990년 448백만㎥, 2005년 398백만㎥)

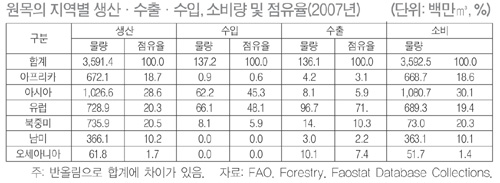

2. 세계 목재수급 동향2.1.세계의 목재생산세계의 목재 소비량은 증가추세에 있으며, 특히

아프리카, 유럽, 남미지역 등에서 목재소비량의 증가가 현저하다. 최근의 FAO 통계자료에 의하면, 2007년도 전 세계 원목(roundwood)

생산량은 2006년도에 비해 2.3% 증가한 3,591.4백만㎥가 생산되었으며, 이중 연료용재가 52.5%인 1,886.2백만㎥를 차지하고,

제재목과 단판, 합판, 섬유판, PB 등 목재패널, 종이 및 판지 등 목재펄프 등을 생산하기 위하여 공급된 산업용재가 47.5%인

1,705.2백만㎥인 것으로 나타났다.

2007년도 전 세계 원목 생산량의 지역별 점유율을 보면 아시아 지역이 28.6%(1,026.6백만㎥)로 가장 많이 생산하여 전

세계에 공급하였다. 다음으로는 북. 중미 지역이 20.5%, 유럽 지역이 20.3%, 아프리카 지역이 18.7%, 남미 지역이 10.2%,

오세아니아 지역이 1.7%를 차지한 것으로 나타났다.

2007년도 전 세계의 원목교역 동향을 보면, 수출은 전년도에 비해 1.2% 증가한 136.1백만㎥, 수입은 전년도에 비해 0.9%

증가한 137.2백만㎥ 이었다. 수출의 경우, 2006년도에 비해 남미 지역은 19.9%, 아프리카 지역은 5.7%, 오세아니아 지역은

4.3%, 유럽 지역은 1.4%가 증가한 반면에 아시아 지역, 북. 중미 지역이 각각 전년도에 비해 0.1%, 6.1% 정도 감소한 것으로

나타났다. 한편, 수입의 경우 전년도에 비해 0.9% 증가한 것으로 나타났다. 아시아 지역, 유럽지역, 아프리카 지역을 제외한 오세아니아 지역,

북. 중미 지역에서는 각각 35.5%, 12.2%의 감소를 보였다.

2007년도 원목의 지역별 수출. 입량 점유율을 보면, 수입의 경우에는 유럽 지역이 48.1%(66.1백만㎥), 아시아 지역이

45.3%(62.2백만㎥), 북. 중미 지역이 5.9%(8.1백만㎥)를 차지하였다. 수출의 경우에는 유럽 지역이 71.0%(96.7백만㎥),

북. 중미 지역이 10.3%(14.0백만㎥), 오세아니아 지역이 7.4%(10.1백만㎥), 아시아 지역이 5.9%(8.1백만㎥), 아프리카

지역이 3.1%(4.2백만㎥)로 나타났다.

한편 2007년도 전 세계의 원목 소비량은 2006년도에 비해 2.3% 증가한 3,592.5백만㎥로 나타났다. 지역별 소비량

점유율을 보면, 아시아 지역이 30.1%(1,080.7백만㎥), 북. 중미 지역이 18.6%(668.7백만㎥), 남미 지역이

10.1%(363.1백만㎥), 오세아니아 지역이 1.4%(51.7백만㎥)를 소비한 것으로 나타났다.

2.2.세계의 품목별 목재생산 동향 2.2.1.산업용재(원목)

2008년도의 산업용재는 전년도에 비해 9.5% 감소한

1,542.3백만㎥가 생산되었다. 유럽 및 북미, 중남미 지역에서는 모두 생산량이 감소하였다. 산업용재의 지역별 생산량 점유율을 보면 북미

지역이 469.1백만㎥로 전 세계 산업용재 생산량의 30%를 유럽 지역이 507.4백만㎥인 33%를, 아시아 지역이 244.5백만㎥인 16%를,

중남미 지역이 196.8백만㎥인 13%를 점유한 것으로 나타났다.

2008년도 산업용재 교역동향을 보면, 수출의 경우 전년도에 비해 11% 감소한 117.1백만㎥가, 수입의 경우에는 전년도에 비해

10% 감소한 119.9백만㎥가 각 국가들 간에 교역이 이루어 졌다.

산업용재의 지역별 수출. 입량 점유율을 살펴보면 수출의 경우 유럽 지역이 전 세계 수출량 중 66%인 76.7백만㎥를 차지하였으며,

그 다음으로 북미 지역이 13.0백만㎥인 11%, 오세아니아 지역이 11.3백만㎥인 10%로 이 3개 지역이 전 세계 수출량의 87%를

차지하였다. 수입의 경우에는 금융위기로 인한 경제위축으로 모든 지역에서 감소를 보였다. 산업용재의 지역별 수입량 점유율을 살펴보면, 유럽 지역이

48%(57.4백만㎥) 아시아 지역이 46%(55.2백만㎥) 북미 지역이 5%(6.0백만㎥)로 이들 3개 지역이 전 세계 수입의 대부분을

차지하였다.

◆국가별 수출입현황 2008년 원목의 수입은 중국이 38.0백만㎥를 수입하여 점유율 34%의 세계 최대수입국이 되었고

핀란드(13.4백만㎥), 오스트리아(7.6백만㎥), 스웨덴(6.8백만㎥)이 뒤를 따랐다. 2008년 원목수출은 러시아가 36.8백만㎥를

수출하여 점유율 32%의 세계 최대 원목수출국이 되었고,미국(10.2백만㎥), 독일(6.7백만㎥), 뉴질랜드(6.7백만㎥),

말레이시아(4.8백만㎥)이 뒤를 이었다.

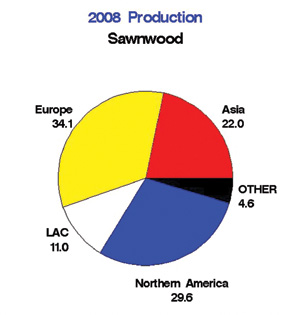

2.2.2.제재목

2008년도 제재목 생산량은 전년도에 비해 7% 감소한

402.2백만㎥로 나타났다. 지역별 생산량의 점유율을 보면, 유럽지역이 34%(136.5백만㎥), 북미 지역이 28%(114.4백만㎥), 아시아

지역이 22%(88.2백만㎥), 남미 지역이 11%(44.7백만㎥), 오세아니아 지역이 2%(9.6백만㎥), 아프리카 지역이

2%(8.8백만㎥)를 보였다.

제재목의 2008년도 교역동향을 보면 수출의 경우에는 전년도에 비해 12% 감소한 116.0백만㎥가 수입의 경우에는 전년도에 비해

15% 감소한 106.2백만㎥가 각 국가들 간에 교역이 이루어졌다. 제재목의 지역별 수출. 입량 점유율을 보면, 수출의 경우에는 유럽 지역이 전

세계 수출량의 63%인 72.8백만㎥를 차지하였으며, 다음으로 북미 지역이 24%인 27.9백만㎥, 아시아 지역이 4%인 5.1백만㎥를 차지하여

이 3개 지역이 전 세계 수출량의 91%를 차지하였다. 수입의 경우에는 전 지역이 모두 감소한 것으로 나타났다. 지역별 수입량의 점유율을 보면

유럽 지역이 44%(46.9백만㎥), 북미 지역이 23%(23.9백만㎥), 아시아 지역이 24%(25.3백만㎥)를 차지하였다.

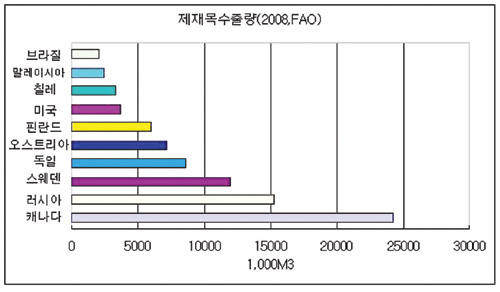

◆국가별 수출입현황

2008년 제재목의 수입은 미국이 22.1백만㎥를

수입하여 점유율 22%를 차지하여 최대수입국이 되었고, 뒤를 이어 중국이8.7백만㎥를 수입하여 일본을 제치고 2위로 올라섰다. 이어서

이탈리아(6.7백만㎥), 일본(6.5백만㎥), 영국(5.9백만㎥)이 뒤를 따랐다.2008년 제재목 수출은 캐나다가 24.2백만㎥를

수출하여 점유율 22%로 최대 수출국이 되었고 , 러시아가 15.3백만㎥를 수출하여 2위를 차지하였다. 이어서 스웨덴(12백만㎥),

독일(8.6백만㎥), 오스트리아(7.2백만㎥), 핀란드(6백만㎥)등이 뒤를 이어 수출 점유율을 차지하였다.

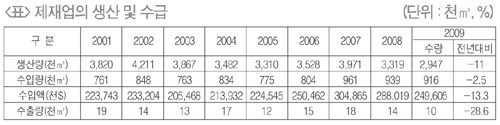

3. 국내 목재산업현황3.1 제재목

◆ 제재목을 생산하는 업체는 ’09년 말 현재 339개

업체, 생산능력은 406만8천㎥ 이다. ’09년 제재목 생산량은 전년보다 감소한 294만7천 ㎥이었으며, 연간 생산액은

9,937억원에 달하였다. 제재목 생산업체의 연평균 가동률은 72% 수준으로 종사자수는 약3,630명이었다.

◆ 제재목 수급을 살펴보면, <표>에서 보는 바와 같이, ’09년 제재목생산량은 전년대비 11% 감소한

294만7천㎥ 이었고, 수입량은 전년대비 2.5% 감소한 91만6천 ㎥로서 수입액은 전년에 비해 13.3% 감소한 249,605천$에

달하였다.

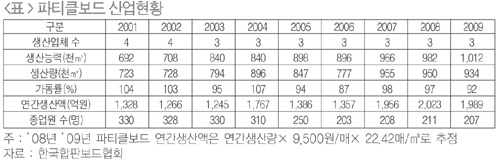

3.2 파티클보드◆ 파티클보드 생산업은 100%

폐재를 이용할 수 있는 분야로서 폐목재 등의 자원을 재활용할 수 있는 환경친화적 산업이다. ’09년 말 현재, 파티클보드 산업은 3개

업체가 생산에 참여하고 있다. 이들 3개 업체의 연간 총 생산능력은 1,012천㎥에 달한다. ’09년 파티클보드 생산업체의 평균 가동률은

92%이며, 동 분야의 근로자 수는 207명이었다.

◆ 파티클보드의 수급상황을 살펴보면, <표>에서 보는 바와 같이, ’09년 생산량은 전년대비 1.7% 감소한 934천㎥의

실적을 보였고, 출하량은 전년대비 0.2% 감소한 946천㎥였으며, 수입량은 전년대비 12.4% 감소한 677천㎥이었다. 수입량이 줄어든 이유는

태국 및 말레이사아산 파티클보드에 대한 덤핑방지 관세가 ’09년 4월부터 부과 되면서 이 국가로 부터의 수입이 크게 줄어 든 것으로

판단된다.

◆ 파티클보드의 산업은 건축경기 악화로 인한

건축폐자재의 부족으로 원자재 수급이 어려워지고 있는 상황이나, 수입물량 감소 등으로 국내 업체의 생산은 크게 줄어들지 않은 것으로 분석되었다.

3.3 MDF◆ 섬유판 생산업은 제재, 폐재 및

간벌재 등의 자원을 효율적으로 이용할 수 있는 분야이다. ’09년 말 현재, 섬유판 생산업체는 7개 업체이며, 이들 7개 업체의 연간

총 생산능력은 1,482천㎥에 달한다. ’09년 섬유판 생산업체의 평균 가동률은 85%였다. ’09년 섬유판 생산액은 공장도 가격기준으로 약

4,485억원에 달하였으며, 섬유판 생산에 종사하고 있는 근로자 수는 전년과 동일한 502명이었다.

◆ 섬유판의 수급상황을 살펴보면,

<표>에서 보는 바와 같이, ’09년 생산량은 전년대비 2.1% 감소한 1,655천㎥이었고, 출하량은 전년대비 6.2% 증가한

1,696천㎥의 실적을 보였다.

◆ 반면, 수입량은 전년대비 60.5% 감소한 185천㎥이었으며, 수출량은 전년과 동일한 18천㎥에 지나지 않았다. 섬유판의 수입

감소의 원인은 우리나라로 섬유판을 주로 수출하는 중국이 최근 건설경기가 활황을 보이고 있는 중동지역으로 수출물량을 확대하면서 상대적으로 국내

섬유판 수입량이 감소한 것으로 분석되었다.

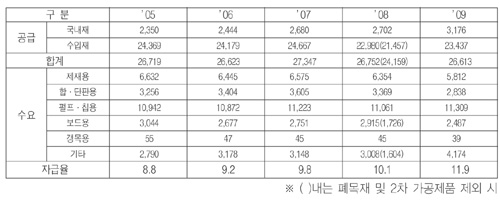

4.국내 목재수급현황 ◆ 우리나라의 2009년 목재수요량은 26,613천㎥로 2008년의

26,752천㎥에 비해 약 0.5% 감소하였다.

◆ 원목 공급량은 전년대비 2.8% 증가한 8,190천㎥이었던 것으로 나타났다. 이중 국산재 공급량은 전년대비 17.5% 증가한

3,176천㎥이었으나, 수입재 공급량은 5,014천㎥로 전년대비 4.8% 감소하였다. 우리나라의 국산재 원목자급률은 2008년 33.9%에서

2009년에는 38.8%로 4.9%포인트 증가하였다.

◆ 국산재 원목의 수요량이 매년 증가하는 원인은 2008년 하반기 미국발 금융위기의 영향이 2009년에도 지속되어 외재 수입량이

크게 감소한 반면, 국산재를 원자재로 하는 제재 및 보드류의 수요가 증가하였기 때문이다.

◆ 또한, 총 목재수요량은 정부의 SOC 투자 확대 등 적극적인 경기부양책에도 불구하고 글로벌 금융 불안, 세계경제 둔화, 환율상승

등으로 수입재는 전년대비 감소할 것으로 전망되나, 산림바이오매스 활용 및 국산재 공급확대 등으로 국산재 수요는 증가할 것으로 전망 ◆

목재수급 실적 (단위 : 천㎥)

4.1. 수입재◆ 제재용 ; 건축경기 침체

영향으로 ’08년 제재목(원목) 수입실적이 전년에 비하여 감소하였으며 2009년은 건축 부양책의 영향으로 하반기 이후 회복국면에 진입하여

전체적으로는 소폭 감소

◆ 합·단판용 ; 국내 공급량 확보가 어려워 수입에 의존하는 실정으로 기본적인 국내 소요량의 영향으로 큰 변동 요인이 없어 전년과

유사한 수준 수입

◆ 펄프·칩용 ; 큰 시장인 중국이 올림픽 특수에서 벗어나 시장경제가 위축되는 등 제품 소요량이 감소 될 것으로 예상되며 다른

목재보다 시장 경제 흐름에 따른 수요·공급 증감 등락폭이 커 세계경기 둔화를 감안하면 수요량은 소폭 감소

◆ 보드용 ; ’08년 4/4분기 이후 건축경기 침체로 인한 수요 부족으로 수입둔화 영향이 지속되고 있어 전체적으로 전년대비 감소

◆ 수입재 (단위 : ㎥)

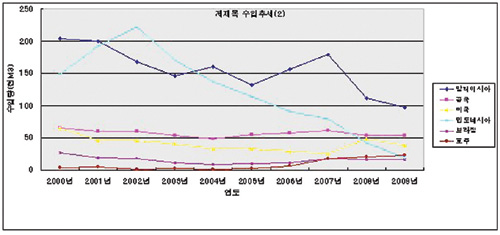

4.1.1.원목 수입현황 ◆ 러시아

원목수입량의 감소추세는 러시아정부의 원목수출세 대폭인상으로 인한 가격상승으로 가격경쟁력상실- 제재목 등 부가가치제품 수출장려 정책 그에따른

대체공급처로 미국과 캐나다가 부상하여 수입량이 증가

◆ 향후전망도 러시아 원목의 수입량은 지속적으로 감소하고 북미재의 수입량은 증가 예상

◆원목 국가별

수입현황

단위 : 1,000㎥

◆ 남양재원목은 향후 합판용은 거의 수입되지 않으며,

데크재용, 중량물포장재 용도로 사용

◆ 남양재원목 생산국의 원목수출금지 확대로 원목수입량은 계속 감소

4.1.2.제재목 수입현황◆ 제재목의 수입은

지속적으로 증가할 것으로 전망됨.◆ 원판 상태로 수입후 재제재 시스템 확대로 수입량 증가.◆ 러시아는 건축내장재, 캐나다는

구조재,칠레와 뉴질랜드는 산업용파레트/포장용재로 용도별로 수입증가 전망 ◆ 제재목 국가별 수입현황 단위 : 1,000㎥

◆ 건축용 수장재로 사용되었던 남양재

제재목은 침엽수재나 집성목,LVL등으로 대체되어 수입량은 계속 감소 ◆ 천연데크용으로 사용되는 남양재의 수요 계속 증가로 수입량은 지속

증가

4.2. 국내재◆

제재용 ; 제재용 원목, 제재목 수입둔화 영향으로 국내재 대체수요 증가에 대비하여 공급량 확대◆ 합·단판용 ; ’08년 까지 합판용 원목

공급실적이 없으나 2010년에는 3천㎥를 공급할 계획◆ 펄프 칩용 ; 펄프제조업체의 경기침체 영향으로 공장 가동률 감축, 칩생산 업체의

조업단축 등으로 수입은 감소, 국내재 수요는 증가 전망◆ 보드용 ; 섬유판 생산능력이 향상 되었으나 경기침체에 의한 제재소 가동률

하락으로 제재부산물 감소와 건설경기 침체로 국산재 의존율이 높아질 전망◆ 열병합 발전소, 목재 펠릿 등 바이오에너지용 원료에 대한 수요는

지속적으로 증가할 것으로 예상◆ 국내재 (단위 : 천㎥)

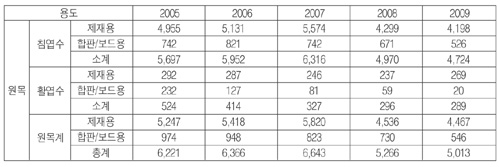

4.3.합판/보드산업의 원재료별

투입현황(2009년)

*합판산업은 100% 수입원목 및 단판을 사용하여

생산하는 상황임.*파티클보드산업은 국내에서 원료를 조달받고 있으나, 원료의 70%를 차지하는 재생칩의 확보가 생산유지의

관건임*건설폐자재의 수급이 열병합발전소의 연료와 경합을 해야하는 상황으로 원료조달이 원활치 못함 *향후 주택건설은 2009년도와

유사할 것으로 전망되어 건설폐자재 수거시스템 확립이 필수*보드산업의 원자재중 제재부산물이 34%를 점유하므로, 제재산업의 활성화가

보드산업의 생산유지의 핵심임.

4.4. 건축착공실적과 원목수입량

*건축착공실적과 원목수입량은

상관관계가 높음

*현재 국내

주택보급율이 100%가 넘었고, 인구증가율등 여러 여건을 보았을때 주택건설은 과거보다 감소될것으로 전망됨.*주택건설은 재건축이나

리모델링으로 추진될것으로 보여 연간 40만호가 넘지 않을 것으로 보임.*원목수입량은 향후 500만 ㎥수준에서 안정될것으로 보임.

5. 국내 목재산업의

경쟁력 확보 5.1. 복합목재단지조성 ▣ 수입원목사용군과 국산원목사용군으로 구분하여 지역별 목재단지조성 쪾

수입원목 사용군은 기존 대형 수입항구 배후부지에 목재단지를 조성하여 관련업체를 입주시켜, 원목의 투입에서 제재, 건조, 가공, 부산물

활용(보드류제조, 펠릿제조) 등 단지 내에서 일괄처리 - 보드류업체는 현재 항구주변에 위치하고 있음

◆ 국산원목사용군은 내륙 주요 집산지에 목재단지조성

5.2. 설비개선 및 보완 ▣ 생산성향상을 위한 자동화설비 도입 ▣ 수율향상을 위한 스캔장비 설치 ▣ 곡재나

간벌재 등을 집성재나 목질 보드 등으로 안정적으로 공급하기 위한 가공시설 등의 정비

5.3. 목재이용(수요)확대 ▣공공시설의 목재이용 촉진을 위한 법과 제도 제정 쪾 학교관계시설이나 사회복지시설 등의

공공시설에 적극적인 목재이용 추진 ▣저탄소사회를 향해 목재이용에 따른 이산화탄소의 삭감효과를 환경 공헌도의 정량적 평가수법의

확립을 통해, 주택의 목재이용과 기업의 목재이용 촉진 도모

5.4. 해외시장의 개척 ▣한국·중국·일본의 3개국의 목재시장을 동일권역시장으로 개발

5.5. 품질개선 ▣ 철저한 품질관리로 건조 등의 품질 및 성능이 명확한 제품의 안정공급 ▣ 임산물품질고시 및 KS 마크

등에 따른 품질 및 성능의 표지를 촉진