수요 동향 내수경기 호황 - 4월 산업생산과 1~4월 도시고정자산투자는 작년 동기 대비 각각

17.8%, 26.1% 급증하였음. 특히 부동산투자는 정부의 각종 억제정책에도 불구하고 36.2% 급등하여 올해 들어 계속된 부동산시장 활황세를

반영하였음. - 4월 소매판매는 18.5% 늘어나 전달보다 상승폭이 3.7%포인트 확대되었음. - 4월 중국 70대도시의 주택가격은

12.8% 뛰어 20여 개월 만에 최고치에 달함.

미국 가구 수요 증가

중국 건축경기 호황에 따른 단기간의 일시적인 원목수입증가로 재고가 증가하여 2~3개월간 원목 수요량이 소강상태를 보일 것으로

전망됨.

생산 동향 인조판넬 - 가구 수요 증가로 호황 - 가구업체의 인조판넬 수요확대로 인해 인조판넬

시장이 호황세로 생산 공급은 여전히 약간 딸리는 상황임. - 3월 중하순 광동에서 여러 가구 전시회가 열리면서 가구공장 들에서 많은 주문을

받게 되어 인조판넬 수요가 상승하여 합판 교역량이 뚜렷이 많아지고 전부터 딸리던 공급이 더욱 심각해지고 있음.

- 블록보드는 인조판넬 시장에서 줄곧 잘 팔리는 품목으로 비수기에도 블록보드는 일정한 판매량을 유지하여 왔음. 지금 가구업체의

수요상승으로 생산량이 대폭 증가 하였고 출하 속도도 빠름. - MDF는 타 인조판넬의 호황세 대비하여 좀 낮은 편임. 하지만 전보다

판매량이 많아졌고 가격도 일부 규격은 0.5원/매 인상되었음.

마루판 - 시장 위축, 생산라인 증가 - 인테리어가 완비된 부동산 개발이 많아짐에 따라 마루 소매시장은 줄어들고 있음.

- 시장 점유율 확대를 위하여 공장들이 라인을 증설하고 있음. - 마루 소비시장 총량이 일정하며 매년 변화가 크지 않음.

가격 동향

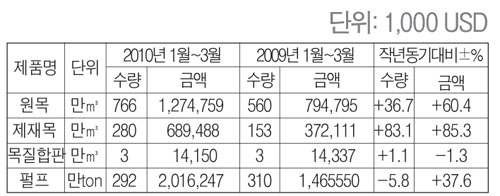

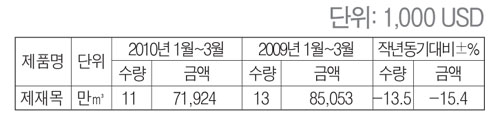

수·출입 동향 2010년3월 중국 목제품 수출입 현황 1. 수입 현황

2. 수출 현황

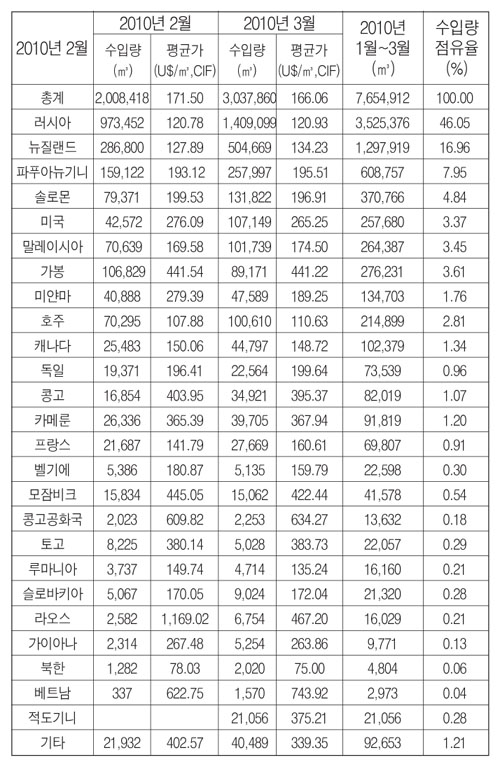

국가별 원목 수입현황

유통 동향광동시장- 造船용목재·말레시아SHOREA, merbau, Kapur 등이 호황세이고

출하 속도가 빠르며 아프리카 가구목도 시장세가 좋으며 Umbila, Swartzia Madagascariensis, Guibourtia,

Wenge등은 홍목가구상들이 선호하며 교역량이 뚜렷이 증가하였음. 최근 세관에서 목재수입 감독을 강화하여 광동시장의 아프리카재, 남미재 수입량에

영향을 주고 있음. 지금 광동 각 항구에 통관되지 못해 체류 되어 있는 목재수량이 20,000m3에 달하며 일부는 체류기간이 1개월도 더 된다고

함. 1. 원목시장: 진귀품목은 고가, 造船용은 높은 출하율를 유지, Umbila가 총애 받고, Swartizia는 재질에 문제가 있고,

King wood는 가격이 인상 될 것이며 동북재는 안정세를 유지.

1) 동남아목: 인도 Pterocarpus santalinus L.F는 높은 가격을 유지하고 있다. 지금 광동시장 가격은

길이1.8~2.5m 40kg급이 65~67만/톤, 30kg급은 45~47만 /ton, 28kg급은 37만/톤이고 복건 xianyou시장가격은

1.4~1.8m 10~15㎝경은 32만/톤임.베트남Scented Rose wood는 약간 상승세이고 양질목 가격은 67만원/톤 이고

Siamrosewood (paying,trac,kranghung) 은 3.2~4.2만/톤이고 시장 수요가 많고 Burmapadauk는 안정세로

경이 60cm이상 가격은1.3~1.5/톤임. 말레시아 SHOREA, Hopea hainanensis Merr. et Chun,

Lophostemon confertus ( Brisbane box ) 등 조선용원목 출하 속도가 빠르고 교역량이 증가하고 있음. 현재 광동시장

가격으로는 SHOREA 3,800~400원/m3, Hopea hainanensis Merr. et Chun쭔2,100~2,300원/m3,

Lophostemon confertus 쭔 1,900~2,300원/m3임.Merbau 판매량도 대폭 증가하였다. 현재 광동 시장의

Merbau 60~79cm경 원목이 4,800원/m3이고 80cm이상은 5,300~5,500원/m3으로 가격 변동이 없음.

2) 아프리카 원목시장 Wenge는 가격과 판매량 모두 상승하고 홍목가구공장 수요가 늘어남에 따라 공급이 딸리는 문제에

직면하게 되였다. 현재 광동 yuzhu 목재시장엔 재고가 없고 장가항의 Wenge가격은 인상세로 지금가격이 4,800~5,300원 /m3으로

500~800원/m3이 인상됨.Umbila (알골라 자단) 시장은 아프리카Pterocarpus santalinus L.F.공급 부족과

고가 추세로 그 대체용 수종으로 호황세를 누리고 있음. 현재 광동시장 가겨은 4,300~4,500원/m3임. Guibourtia 는

공급이 여전히 딸리고 있음. 비록 가봉에서 원목 수출 금지를 완전히 실시하지 않았지만 주 산지가 가봉인 Guibourtia가 큰 충격을 받아

공급이 딸리고 높은 가격을 선회하고 있다. 지금 平地産 가격이 5,800~6,100원/m3이고 고산재 가격이 8,500~15,000원/m3임.

아프리카에서 불법목재 수출 감독을 강화하여 요즘 아프리카 전지역에서 수출을 잠정 금지하는 정책을 실시하고 있음. 당지 목재상에 의하면

마다 가스가는 3개월간의 수출 금지기간이 남았고 서아프리카지역은 4월말에 해결책을 내기고 하였다고 한다. 중국의 많은 목재수입상들은 적극적으로

아프리카 목재를 찾고 있음.

3) 남미원목 시장:요즘 기후 습도가 높아지면서 남미 Swartizia 가구가 변형, 할열등 문제들이 발생하여 가구업체에서 많은

손실을 보고 있어 Swartizia를 다른 수종으로 대체할 예정임. 이 영향으로 높게 올랐던 Swartizia가격이 떨어지기 시작하였으며 현재

광동시장가격이 3600~3800원/m3임. Piratinera guianensis는 침체상태이며 가격은 4.5만원/톤임.

Nicaragua에서 불법 목재가 상당히 엄중하여 정부에서 관리를 강화하여 King wood공급에 영향을 주게 되어 가격이 인상될 것으로

예상함.

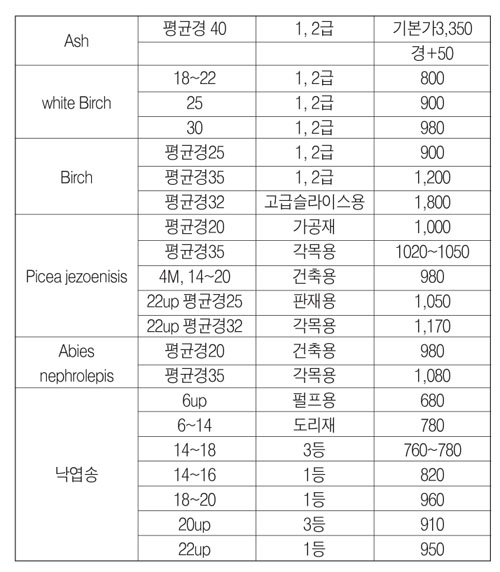

4) 동북원목 시장:광동시장 가격: Ash 경36cm이상, 길이 3~4m : 4,300원/m3, Basswood 경 36cm이상,

길이 3~4m : 4,900원/m3으로 비교적 안정적임.

2. 제재목시장KAPUR, SHOREA가 잘 팔리고 버마재가 줄고 Golden Teak 가격이 인 상되고 SAPELE,

Guibourtia도 호세이며 남미적단 판매량도 괜찮으며 Ash도 좋은 상황임.

1) 동남아 제재시장:동남아재는 호황세이며 KAPUR, SHOREA가 잘 팔림. 올 봄에 들어서 아세안게임 프로젝트와 각

도시 기초건설 및 경제회복세로 KAPUR, SHOREA 판매량이 대폭 증가하고 있음. 현재 광동시 KAPUR 2.2m (L) /

5cm(T) 무절KD재 가격은 400~4,500원 /M3이고, SHOREA 2.2m (L) / 5cm(T) 무절재 가격은 7,000~7,500원

/m3임.버마재 시장은 줄어드는 추세이다. 원인으로는 수요가 줄고 일부 버마재 가격이 인상되어 판매량이 줄어들어든 것이다. 버마원목이

15%~20% 인상되고 잘 팔리는 품목은 심지어 20%~25% 인상되었지만 중국시장에서의 버마제재목은 경쟁이 심해 가격을 얼마 인상시키지 못하고

있어 경영상들이 어려움을 겪고 있음.Golden Teak 는 가격이 인상되었음. Golden Teak는 잘 팔리는 품목으로서

원목가격이 대폭 인상 되여 제재목 가격도 요즘 상향 조정을 하고 있으나원목가격 인상속도를 따라가지 못하고 있어 경영상 어려움이

있음.현재 광동시장의 Golden Teak가격은 2.2~2.6m(L) /5cm(T) 무절재 가격은4,800~5,200원/m3으로

300~500원/m3 인상되었음.

2) 아프리카 제재목: 비교적 안정적이나 향후 아프리카에서 원목 수출을 줄여 가격이 상승하고 공급이 딸리게 될 것임.SAPELE는

여전히 대량의 출하율을 유지하고 있고 가격도 변동이 없음.현재 광동 시장 가격은 2.2~4.4m (L) /5cm (T) A급(수입품)

가격은 6,300~6,500원/㎥임.품질이 좋은 Guibourtia도 잘 팔리고 있고 가격도 여전히 높음. 품질이 뛰어나고 용도가

다양한 Guibourtia도 아프리카에서 원목을 감산하게 되면 가격이 인상되게 될 것임. 현재 광동 시장 가격은 2~4m(L)/5cm(T)

A급(高山材) 가격은 12,000~14,000원/㎥임.

3) 구미 제재목시장: 이전과 같은 상황으로 생산량이 부족한 문제는 단시일 내에 해결할 수 없으나 7월, 8월에 호전될 것으로

예측함.현재 비교적 잘 팔리는 것은 여전히 Oak로서 광동시장 가격은 7~8 F(L), 2inch(T), FAS재 가격은

7,000원/㎥이고 White Oak는 7~16 F(L), 1~2inch(T), A급재 가격은 8,000~11,000원/㎥임.

4) 남미재 시장: 요즘 호황세이며 상용품목인 Red Cabreuva가 특히 잘 팔리며 가격은 비교적 안정적인 상태임. 현재

광동시장 가격은 2.8쭔3.2m、두께10cm이상、무절재: 5,300쭔6,300원/㎥임.

5) 동북재 시장: 3월부터 호황세를 유지하고 있음. 소식에 따르면 동북지역 임업주관 부문의 목재판매 업무제한과 러시아에서의 보호정책 등

원인으로 동북재 공급이 다소 감소되어 이후 동북재 공급이 딸리게 될 것임.Ash는 여전히 잘 팔리고 가격도 높은 상태임. 현재 광동시장

가격은 길이 2.2쭔2.6m、두께5cm、A급재가 5,600쭔5,900원/㎥임.Basswood, Birch, Oak등도 잘 팔리고 있으며

광동 시장의 Basswood 2×4m 길이、두께2.2×5cm、A급재 가격은 4,000원/㎥;Birchs 2m길이、두께 3×5cm、무절재가격은

3,500·3,600원/㎥;Oak 2×4m길이、두께2.5×5cm、 A급 가격은 5,000·5,600원/㎥임.

6) 엔지니어링재: 비교적 안정적임. 춘절 이후 원목가격이 많이 올랐지만 엔지니어링 가격은 거의 변동이 없음. 현재 광동 시장의

SAPELE 220x 자연폭x10cm 가격은 3,500원/㎥이고 Teak 200-250x자연폭x10cm 가격은

4,200·4,500원/㎥임.

3. 인조판넬 시장:가구업체의 인조판넬 수요확대로 인해 인조판넬 시장이 호황세임. 가격은 전주에 금방 조정한 상태라 변동이 없고

공급은 여전히 약간 딸리는 상황임.

1) 합판: 가구업체의 수요가 많아지면서 인조판넬 특히 합판수요가 많아져 시장 소화가 빨리되고 있음.3월 중하순 광동에서 여러

가구전시회가 열리면서 가구공장들에서 많은 주문을 받게 되어 인조판넬 수요가 상승하여 합판 교역량이 뚜렷이 많아지고 전부터 딸리던 공급이 더욱

심각해지고 있으며 가격은 인상 된지 얼마 안되어 아직은 파동세를 보이고 있음. 지금 광주 합판 가격이

1,220×2,440×9mm: 54원/매;1,220×2,440×12mm: 70원/매;1,220×2,440×18mm: 100원/매。

2) Block Board:블록보드도 가구업체 수요 상승으로 호황세임.블록보드는 인조판넬 시장에서 줄곧 잘 팔리는 품목임.

비수기에도 블록보드는 일정한 판매량을 유지하여 왔음. 지금 가구업체의 수요상승으로 판매량이 대폭 증가 하였고 출하 속도도 빠름. 이번 블록보드

호황에 대해 많은 경영상들은 예상외라고 함. 보통 4월은 인조판넬 시장의 성수기 이지만 금년처럼 이렇게 빠른 판매량은 없었다고 함.현재

광동 yuzhu국제목재 시장의 블록보드 가격은 1,220x2,440x15mm:

85원/매,1,220x2,440x18mm:95원/매。

3) MDF:기타 인조판넬의 호황세 대비 MDF는 좀 낮은 편임. 하지만 전보다 판매량이 많아졌고 가격도 일부 규격은 0.5원/매

인상되었음. 2010년에 들어 MDF 가격은 몇 차례 인상되었으나 누계로 2~3원/매 정도로 인상폭이 크지 않음. 현재

XINHONGXING메이커 E2급 1,220×2,440×9mm: 43원/매;E2급 220×2440×12mm:54원/매.

마루시장1. 강화마루: 시장이 위축, 경영 어려움이 큼, 라인 증가인테리어가 완비된

부동산 개발이 많아짐에 따라 마루 소매시장은 줄어 들고 있음. 지금 업체 내에서는 <매점을 여는 것은 죽으려고 하는 것이고 매점을 열지

않으면 죽길 기다리는 것이며 다만 누가 제일 마지막에 죽는지를 겨룰 뿐이다> 고 목하 마루업체의 상황을 얘기하고 있음. 더 많은 시장

점유율을 위해 공장들에서 라인을 증설하고 있으며 강화 마루 판매상들은 솔리드 복합마루를 병행 판매하거나 벽지, 도어등 기타 건자재를 같이

판매하고 있음.마루 소비시장 총량이 일정하며 매년 변화가 크지 않음. 신흥의 판매 경로가 전통적인 판매방식 시장의 점유율을 빼앗고 있어

마루 판매상 들에게 어려움을 주고 있음. 현재 광동 시장의 BIRCH 강화마루 A급 807×130×12:110원/㎡;구라파 OAK

강화마루 A급807×130×12mm:112원/㎡。

2. 솔리드마루판: 전체적인 판매상황이 이상적이지 못하나 TEAK마루는 고객의 선호도가 높아지고 있음.솔리드 마루시장은 여전히

침체상태이며 판매상황이 좋지 않으나 TEAK마루는 고객 선호도가 높아지고 있음. TEAK는 동남아와 중국 남부 소수지역에서 자라며 재질이 강하고

색상이 금황색이며 무늬가 아름답고 천연적인 향기를 갖고 있어 방충역할도 하고 있음. TEAK의 성장주기가 50년이며 근년 내 인도, 태국, 버마

등 TEAK 생산국에서 채벌과 수출을 억제하고 있음. 서방국가에서 TEAK는 단지 장식용인 것이 아니라 일종 가치보존 상품으로 발전하였음.

유한한 TEAK 자원으로 원자재가격이 줄곧 상승세이며 더욱 귀중하게 되었음. Red incienso 솔리드 마추A급

620×95×18mm:375원/㎡;TEAK A급 610×93×18mm: 623원/㎡. 무늬목 단판 시장은 가격과 판매량이 비교적 안정적임.

성수기에 비해 지금 무늬목 단판 판매량은 보통수준으로 떨어졌고 가격 면에서는 아프리카와 버마재 가격이 비교적 안정되고 원자재 공급도 상대적으로

충분하여 무늬목 가격도 변동이 없음.현재 광동시장의 ANIGRE 0.6mm、AA급 가격은 16원/㎡;White manglietia

0.6mm、AA급 가격: 5원/㎡;betula alnoides : 0.6mm、AA급 가격은 6.5원/㎡;red birch : 0.6mm、AA급

6원/㎡.

3. 수입 마루용 원자재 가격 급상승 큰 마루매장은 제품 비축이 많아 향후 한 달가량 지탱할 수 있으나 일부 작은 판매상들은 안정된

공급상이 없어 제품이 없어 문을 닫게 될 지경에 이르렀음.

1) Tabebuia spp(重·木) 가격이 2년 내에 2배로 인상되었음.마루판 가격이 줄곧 인상되고 인상폭과 속도는 전례 없이

빠름. 2년 전 주 품목이던 Merbau가 동남아 국가의 목재수출억제로 인하여 원자재 공급이 끊겨 가격이 인상을 거듭하고 작년엔 가격이 있지만

제품이 없는 상황이었고 금년엔 시장에서 찾아 볼 수 없게 되었음.지금 브라질산 Tabebuia spp도 같은 운명에 처하게 되었음.

20여 년 동안 브라질 목재 사업을 해온 상인의 얘기에 따르면 작년부터 브라질 정부에서 목재수출을 억제하기 시작하여 브라질 판재공급이 딸리게

되었고 구미 국가 부동산 산업의 강세로 많은 구미 구매단이 브라질에 몰려들면서 공급이 더욱 딸리게 되여 2년 전 200원/㎡에서 400원/㎡로

인상되었음.솔리드 마루판 가격의 끊임없는 인상으로 소비자들뿐만 아니라 판매상들로 두려워하고 있음.

2) 판매상들이 솔리드 복합마루에 집중함. 비록 Tabebuia spp 가격이 많이 인상 되었지만 목재색상과 안정성이 좋고

방부능력이 뛰어나 항주와 같이 습기가 많은 곳에서 선호함으로 항주 시장에서는 여전히 잘 팔리고 있음. Tabebuia spp제품 공급이 딸리는

문제는 단시일 내에 해결될 것이 아님으로 경영상들은 2T페이스인 3Ply 솔리드 복합마루를 판매할 예정이며 아프리카, 러시아 등에서 새로운

수종을 개발하여 시장 수요를 만족시킬 예정임.

3) 목재 공급이 딸려 판자재 가격이 30% 인상되었음.2010년에 들어서면서 건자재과 가구가격이 인상된다는 소문이 나돌고 산업

측에서도 같은 의견임. 조사에 따르면 주요 건자재와 가구 가격이 아직 변동되지 않았으나 판자재 가격은 이미 30%

인상되었음.Kunming시 guandu구는 운남성에서 제일 큰 판자재 생산기지중 하나임 여기 판자재 출고 가격이 시장가격을 좌우함.

작년부터 가공판재의 원자재 가격이 줄곧 인상되었고 올해 심한 가뭄재해를 입으면서 모든 목재 가격이 대폭 인상되었고 많은 원목 가격 인상폭이

50%이상에 달하여 년초부터 판자재 가격도 같이 인상되기 시작하였고 현재까지 20~30% 인상되었음.목재 가격인상 영향으로 목재 선물

시장도 열기를 띠고 있고 이런 상황은 또한 국제목재 가격 인상을 초래하여 시카고 상품교역소 목재 선물 가격도 저점에서 상승하고 있으며 비

상업상들이 사들인것이 10년 내 최고임. 전번 대규모 매입이 발생한 후 목재 가격이 일년 내 100% 상승하였음. 이번의 대규모 매입도 국제

선물상들이 목재 향후 추세를 높게 보고 있는 것임. 다들 가격을 인상하고 싶어 하지만 누구도 인상시키진 않고 있음. 요며칠 사이 중국 기타

도시의 건자재 모두 인상하고 있음. 광주 마루판 가격은 이미 20~30% 인상되었고 판자재가구도 인상하고 있음.지금 가격 인상은

시간문제이며 원자재가격 인상이 심해 공장에서 생존을 위해 부득이 제품 가격을 인상 시킬 것이라고 함.

4) 원목 판매가가 아직도 5%~10% 상승 공간이 있음. 4월27일 소식에 의하면 China Forestry Holdings

Co.,Ltd 행정CEO Li hang chun 은 금년 1/4분기 원목가격이 10% 인상되었다고 함. 그는 금년 중국 임목시장은 여전히 공급이

부족하고 원목 판매가가 아직도 5%~10% 인상 여지가 있다고 함. Li hang chun은 회사에서 향후 3년 내 매년 임목면적을

30%씩 증가시킬 것이며 판매량 상승과 함께 채벌량도 증가할 것이며 채벌율 목표가 8%~9%임. 작년 채벌율이 1.8%으로 0.3% 증가함.

국내 목재산업에 미치는 영향- 중국내 원목 재고가 증가하여 원목가격이 소폭 하락하여 안정되어

있음.- 중국의 강화마루 시장의 성장률이 둔화되는 추세인데도, 시장점유율을 높이기 위해 라인을 증설하면, 결국 한국수출을 강화할 것으로

전망됨. 현재도 중국산 강화마루의 국내시장점유는 빠른 속도로 증가하고 있는데 대책 마련이 시급함.

말레이시아

수요 동향- 말레이시아 국내의 수요가 진작되지 않고 있어, 제재소의 원목 수요는 증가하지 않고

있음.- 가구수출 증가로 판넬류의 수요는 증가하고 있음.- 중국과 일본의 남양재 원목수요는 계속 증가하고 있음.

생산(벌채) 동향- 4월 중순 이후 비가 자주 내리는 관계로 원목 생산량이 줄고 있어 수출 가격은

오르고 있으나, 주로 인도와 베트남만이 적용되고 있는 상황임. 한국과 중국은 수입하는 수종이 크게 다른 관계로 종전과 비슷함.

가격 동향 한국수출용 제재목- 인삼 지주목: 4월 초까지는 한국에서 수입을 하지 않고

4월 말부터 선적이 시작됨. 셀랑간 바투 : USD 360/㎥ MENGGARIS/KEMPAS : USD 340/㎥MLH :

USD 320/㎥- 철강받침목 : 3월과 변동없이 가격은 일률적으로 USD 300/㎥SIZE는 60mm x 60mm x

2.4/3.6/4.0m, 60mm x 75mm x 2.4/3.0/3.6m, 55mm x 65mm x

2.4/3.0/3.6m- 파레트 : 21mmx 120/150mm x 1.1/1.3/2.4m up: usd 300/㎥,

15mmx75/100/120mmx 1.2/2.4/3.3m up: usd 270/㎥(상기의 가격은 모두 CNF

KOREA)사바산 카폴의 경우 중국 수출용이 U$280/㎥(FOB)에 오퍼되고 있음.메르쿠지 파인 집성판은 루피아 절상으로

U$930/㎥(CNF일본)에 거래됨.

수출·입 동향 수출입 동향 : 전체적인 수출 물량은 전월과 비교하여 아직 회복이 안됨. 1) 중동

국가 : 두바이 쪽은 4월에 약 2척의 배가 선적을 하였으나, 주로 합판 위주이며, 제재목은 기존 재고 중에서 약간 선별하여 선적하고

있음. 그러나, 5월부터는 내장재 위주인 메란티 수출이 증가할 전망임.

2) 태국 : 4월 한 달 동안 수출이 가장 많았음. 주로 건축 자재의 수출이 많아 카폴, 케루잉, 메란티 종류로 5월까지 계속될

전망임.

3) 대만 : 아직까지도 1회용 파레트의 강세는 계속 되고 있으며 베니어의 수입 또한 계속 되고 있음. 6월부터는 가격의 하락이

예상됨.

4) 한국 : 철강 받침목이 현재까지는 말레이시아 오퍼가격을 따라가고 있는 상황임.

선박 동향 : 4월에도 선박 운임은 계속적으로 상승하여, 중동 국가는 usd 20/㎥, 한국은 usd 5/㎥, 태국은 usd 3/㎥

상승하였음. 쭔 사라와크 목재수출 감소 - 금년 1~2월 기간 동안 사라와크 목재수출이 계속 감소하고 있음. - 전년 동기대비

1/3 이상 감소하였음. - 사라와크주의 대부분의 하천이 근본적인 수위 부족으로 원목운재가 어려웠기 때문임. - 세계경기 침체로

수요가 감소하여 18개월 이상 생산에 영향을 끼쳤음. - 일본의 합판재고가 12개월 계속 감소하고 있는데 그 이유는 일본의 주택착공 대폭감소와

공공건설 부문 축소로 인하여 수요가 줄었기 때문임.

- 이러한 추세는 가격이 개선 될 때까지 계속 될 것으로 보임. - 건축용 합판 가격은 향후 2~3개월 내로 20%까지 올라갈

것으로 보임. - 다른 목제품의 가격도 점차 상승 할 것으로 예상됨.

덤핑혐의 부인 - 사라와크 목재협회와 사라와크 목재산업개발연합회는 수출업체를 대신하여 한국에 수출된

합판에 대한 덤핑혐의를 공동대응 하기로 하였음. - STA와 STDC는 한국무역위원회에 제출할 서류를 준비하고 있음. -

한국무역위원회는 한국합판보드협회로부터 말레이시아 합판제조 회사들이 생산원가 이하로 제품을 판매하고 있다는 진정서를 접수하고 조사에

들어갔음. - 한국은 2009년에 말레이시아로부터 53만㎥ 이상의 합판을 수입하였음. - 한국무역위원회는 반덤핑 분쟁에 대한 WTO의

규정에 따라 조사할 것으로 보임. - 호주 관세청은 2009년 12월에 브라질, 칠레, 중국, 말레이시아에서 수출된 합판에 대해서 덤핑

협의가 있어 조사하겠다고 하였음.

유통 동향 임산물 ( SAWDUST CHARCOLE) 동향 - 구제역과 추운 날씨로 인하여

한국으로의 수출량이 급격히 감소하고 있으며, 이는 전 세계적인 불경기로 수요가 급격히 감소된 점과, 생산은 지속되고 있어, 주 생산지인

인도네시아에서의 수출 가격 덤핑이 한국으로 몰렸기 때문임. 금년 중-하반기 까지 계속될 전망임.

국내 산업에 미치는 영향 - 중국과 일본의 남양재 원목의 수요 증가와 빈번한 악천후로 인한 원목공 급의 어려움으로 남양재 원목의

가격상승은 지속될 것으로 예상됨. - 말레이시아 수입합판에 대한 반덤핑제소로 그 결과에 따라 합판가격 및 수입물량의 변화가 예상되며,

상대적으로 인도네시아 합판과의 가격 격차가 줄어 들것으로 예상됨.

인도네시아

수요 동향 미국가구 수입 활발 - 미국의 가구수입이 증가하고 있음. 특히 캘리포니아와 텍사스의

바이어로 부터의 주문이 많음. - 미국 바이어들은 인도네시아 가구의 가격이 증가하여 중국 가구 회사로 부터의 가격혜택을 약화시키고 있다고

지적하고 있음. - 인도네시아와 말레이시아 화폐의 절상도 미국 수입업자에 악영향을 미치고 있음. - 향후 가격변동이 3~6개월 동안

고정된다면 미국 가구시장은 최악의 상태는 끝난 것으로 전망됨.

중국합판 수입 증가 - 중국으로부터의 합판 주문 오퍼가 증가하고 있음. - 합판업체로부터

인도네시아 원목 주문이 쇄도하고 있음. - 1년 전에는 하루에 1개의 컨테이너 물량을 채우기도 힘들었는데 지금은 상황이 좋아졌음.

생산 동향 합판 - 중국으로부터의 수요가 하루에 3~5컨테이너 물량에 달하고 있음. -

제조시설이 낡아서 생산을 늘리는데 어려움이 있음. 데킹재 - 유럽 주문증가로 가공업체 가동율은 향상되나 원목부족으로 제한적임.

가격 동향

수·출입 동향인도네시아 목재가공품 수출 대폭 증가- 인도네시아의 1/4분기 목가공품 수출이

작년 동기대비 1,170%가 증가한 315만㎥을 기록하였음.- 세계시장 수요가 증가하여 수출이 증가하였음.- 목재가공품의 수출이

1/4분기에 U$160만 재정수입이 증가하였음.- 임업진흥재정으로 부터의 정부재정 수입이 1/4분기에 1.106억 루피아로 작년 동기대비

5.25%가 증가하였음.

유통 동목재산업 경쟁력 상승- 향후 인도네시아의 목재산업 경쟁력이 상승될 것으로

보임.- 베트남과 중국의 생산비 증가와 임금인상 등으로 인하여 인도네시아의 목제품의 가격 경쟁력이 향상되고 있음.- 특히

가구업체에게는 더 많은 기회가 찾아올 것으로 보임.이는 중국정부가 부동산 거품 현상을 억제하기 위한 조치를 취하고 있지만 부동산 경기가

활발하여서 가구 수출이 증가할 것으로 보이기 때문임.

국내 산업에 미치는 영향- 일본과 중국의 인도네시아산 합판수입이 증가하므로 인하여 가격상승과 수급의 어려움이 예상됨.-

유럽의 가든공사 시즌으로 데킹재 수요(방킬라이 제품)가 증가하고 있으나, 인도네시아 가공업체의 원목확보가 어려워 납기가 지연되고 있음. 아울러

가격도 상승하는 추세임. 한국도 가격 및 수급에 영향을 받음.

태국

수요 동향- 미국의 가구시장 및 리폼시장의 회복과 가구소재의 유해물질 규제법안 시행이 7월부터

시작되므로 미국에 가구를 수출하는 국가(신흥개발국) 들의 수출이 증가하여 소재 수요 증가함. - 아랍에미리트, 사우디아라비아등의 중동지역

건축경기가 지속적으로 활황을 유지하고 있음.

생산 동향- 태국은 4월 공장정비로 가동율은 높지가 않음. - 원자재 공급이 원활치 못해

생산에 어려움이 많음.

가격 동향파티클보드- 원자재 가격 상승으로 계속 단가는 인상되는 추세임.- 6월 선적이

U$155/m3(CNF Inchon)에, 7월 선적이 E2급이 U$165/m3(CNF Inchon), E1급이 U$175/m3(CNF

Inchon)으로 지속적으로 가격이 상승하고 있음.- 현재 신규 발주는 주춤한 상태임.

수출·입 동향 2010년 1월~3월 MDF 수출2010년 1월~3월 PB

수출- 2010년 1월-3월까지의 파티클보드의 수출은 전년 동기대비 금액으로 30%, 수량으로 23%가 증가하였음. 최대 수출대상국인

한국은 오히려 2%가 감소하였고 말레이시아가 94%, 인도가 93%, 인도네시아가 112%가 증가하였음.

국내 산업에 미치는 영향국내보드산업 특히 파티클보드산업은 국내 건설경기 위축으로 원재료로 사용되는 건설폐목재 수급이 어려워져

원료난을 겪고 있음. 이에 따라 공장 가동이 중단되는 사태도 발생 되고 있음. 전 세계적인 원재료 구입난으로 제품가격이 상승하여 태국의

파티클보드 가격도 상승폭이 커지고 있어 수요의 50%정도를 수입하는 국내 가구업계에 원가부담이 가중되고 있음.

미국

수요 동향미국 주택착공- 미국 신규주택 허가가 3월에 18개월 동안 최고수준으로 기대 이상으로

증가하였음.- 685,000호로 2월에 비해 7.5%가 증가하였음. 당초 예상은 630,000호를 예상하였음.- 주택착공은

계절조정 연율로 626,000호로 예상보다 1.6% 증가하였음. - 단독주택 허가가 증가의 주요 요인이 되었음.- 신규주택 준공은

656,000호로 3.1%가 감소하였음.- 3월 현재 건설중인 주택이 489,000호로 1.4%가 감소하였음.- 아직 착공하지

않은 주택이 103,200호로 7.5%가 대폭 증가하였음.- 신규주택 판매가 개선되고 있고, 주택건설이 바닥에서 상향으로 전환 될 것으로

예상하고 있음.

리모델링 시장 회복세 - 미국 리모델링시장 경기가 바닥을 친 것으로 보임. - 주택건설협회의 현재 리모델링 지수가

2009년 4/4분기 36.4에서 47.0으로 상승하였음. - 선행 지수는 지난분기의 31.4에서 48.9로 뛰어올랐음. - 현재와

선행지수를 결합한 신 결합지수는 RMI지수라 불리는데 전분기의 33.9에서 47.9로 상승하였음. 지수 50이하는 경기가 개선보다는 악화 되고

있다는 것을 의미함.

미국 목재시장 점진적인 회복 - 몇몇 제재소들의 가동율이 작년 67%수준에서 회복되어 풀가동하고 있음. -

웨어하우저사는 목재부문의 1/4분기 실적이 전분기보다 U$6,000만 개선되었음. - 목재가격 작년 최저 수준에서 상승하고 있음. -

더글러스퍼는 작년 5월에 U$347/MBF에서 상승하여 U$463/MBF을 기록하고 있음. - 6월에는 U$500/MBF 까지 올라갈

것으로 예상됨. - 수요도 증가하여 제재목 주문이 4월 중순까지 19%가 증가하였음. - 2009년에 신규주택 건설이 약

554,000호로 1945년 이래 최저 수준이었음. - 2005년에는 2백만 호를 건설하였는데 165개 제재소에서 193억 보드피트를

생산하였으나, 작년에는 103억 보드피트만을 생산하였음. - 지난 2년간 15개의 제재소가 문을 닫았으며 남은 제재소들은 생산능력의

50%만을 생산하였음. - 수요는 증가하였음. 그러나 그것은 유통상들의 재고를 보충하기 위해서 필요한 주문임. 현재 유통시스템의 재고는

제로 상태임. - 현재는 리바운딩하는 시점이지만 규모는 미미함. - 금년도 예상되는 주택착공 70만호는 성공적인 전환을 위해 필요한

량에는 미치지 못하고 있음. - 2013년에 가서야 주택착공이 100만호가 될 것임. - 신규 주택건설 및 리모델링 경기는 실업율이

개선되기까지는 지지부진할 것임. - 미분양 주택의 재고가 넘쳐나, 신규 주택건설이 침체되어 있음. - 신규 주택구입자에 대한 세금감면

혜택이 종료되어 목재가격이 하락하는 현상이 보이고 있음.

생산 동향 판넬생산 12.8% 증가 - 미국의 구조용판넬 생산이 1/4분기에 전년 동기대비

12.8% 증가하였고, 전 분기에 비해서는 5.9%가 증가하였음. - 합판생산이 전년보다 7.8%증가, OSB는 16.9%가

증가하였음. - 소비는 합판이 4.3%증가, OSB는 17.1%가 증가하였음. - 글루램 생산은 전분기보다 4.8%가

감소하였음. - I-joist 생산은 전분기보다 33.0%가 증가하였고, 전년 동기대비는 99.8%가 증가하였음. - LVL 생산은

전 분기보다는 30.7%가 증가하였고 전년 동기대비는 79.7%가 증가하였음.

미국 제재목 생산 1.5% 증가 - 미국 제재목

생산이 2010년 1~2월 37억 3,900만 보드피트로 전년 동기대비 1.5%가 증가하였음. - 서부지역은 15.5% 증가, 남부지역은

10.2% 감소. - 2월 생산은 18억 3,500만 보드피트로 1월보다 3.6%가 줄어들었음.

서부 제재목 생산 17.5% 증가 - 미국서부 지역의 1/4분기 제재목 생산이 27억 9,800만 보드피트로 전년 동기대비

17.5%가 증가하였음. - 해안지역 생산이 전년 동기대비 16.9%가 증가하였음. - 내륙지역 생산이 전년 동기대비 20.6%가

증가하였음. - 캘리포니아 레드우드 지역은 전년 동기대비 3.4%가 감소하였음. - 서부지역 3월 제재목 생산은 9억 6,600만

보드피트로 전년대비 21.7%가 증가하였음.

가격 동향 원목 - 중국 북미산 원목의 중국수요는 중국북부지역의 재고증가로 인하여 약간

줄어 들었으나 다시 회복 중임. (하절기 7월까지는 현수준 유지 예상) 8월 부터는 가을 시장 준비로 다시 북미산 원목의 수요 증대가 예상됨.

가격은 약간 숙었으나 한국으로의 선적 가격보다 $20-30/mbf 높으며, 품질과 specifications 이 까다롭지 않아 북미

공급자 (특히 미국)가 선호함. Canada 는 debarking 비용과 debarkers 가 부족하여 덜 선호함. - 일본 일본의

수요는 완만하여 high grade 의 D/Fir 가격이 약 보합세임. - 한국 한국내의 원목이 수요대비 공급이 너무 많음.(특히

인천 지역) Hemlock 가격은 미국 및 중국 시장에 의하여 정해짐. - 미국 미국내 제재소의 원목수요가 꾸준히 증가되어

실제 Hemlock 가격은 5월에 $20-40/mbf (특히 small dia/D=8-11") 상승됨. 6월부터는 약보합으로 예상됨.

제재목 가격변화

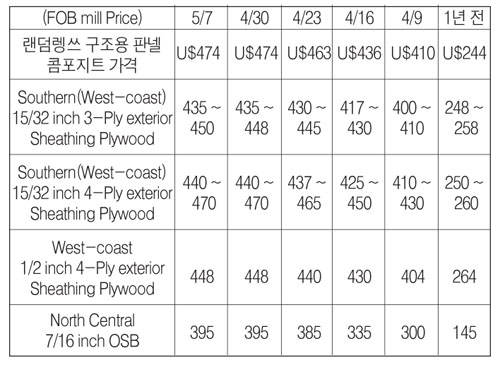

구조용 판넬 가격변화

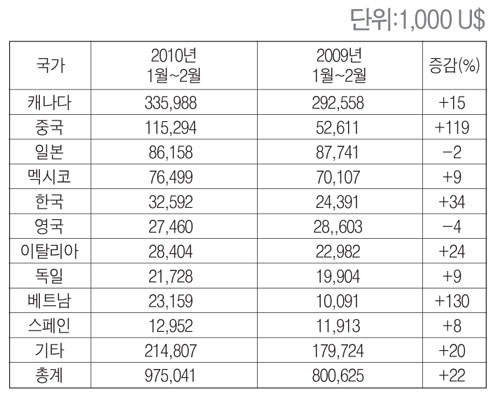

수출·입 동향 목제품 수출현황

유통 동향제재목- 지난주의 구매 열기가 가라앉으며, 목재가격이 횡보합으로 마감하였음.-

조용한 거래로 인하여 2차 판매업자들은 걱정하는 분위기임.- 오다를 가지고 있는 생산업자들은 대부분 동요하지 않은 상태임.-

지난주의 모멘텀으로 인하여 주중에 소폭 가격이 올라갔음.- 구조용 목재 시장은 현 상황을 유지하려는 움직임이 퍼지고 있음.-

구매자들이 하향 추세를 우려하여 움츠리고 있기 때문임.- 유럽 재정위기와 주식시장의 요동 등 경제이슈 등으로 인하여 정상적인 활동

분위기로 가격이 약세를 유지할 것으로 전망하고 있음.- 가격약세는 초반 미미했지만 시간이 지남에 따라 낙폭이 커지고 있음.-

랜덤랭쓰 프레임럼버 콤포지트 가격이 U$358로 U$9 가 하락하였음.

구조용 판넬- 구조용 판넬의 거래는 실종되었음.- OSB판매는 얼어붙었고 시장의 분위기가 바뀌어 가격상승 모멘텀이

가라앉고 있음.- 대부분의 생산업자들은 보폭이 느려지고 있음.- OSB 공장 판매는 조용하고 가격도 횡보합을 보이고

있음.- 서던파인 합판 판매는 공장수준에서 조용하고 생산자들은 기존 오더에 머물러 있음.- 웨스턴 퍼 합판은 시장에 대한 우려와

분할 선적 증가로 인하여 추가적인 중요한 거래를 할 수 없는 상황임.

국내 산업에 미치는 영향Hemlock의 생산은 미국은 부족한 상태이고, Canada는 벌목기가 됨에

따라 향후 3~4 개월 생산 및 선적이 늘어 날것임. main volume은 한국을 희망하나 한국 수요가 받쳐주지 못하고 있어 중국으로

출구를 찾을것임.전반적으로 가격은 현재 수준이나 약간 보합(여름철)을 유지하다가 8월 이후 다시 약 상승으로 이어질 것으로

예상됨.

뉴질랜드

수요 동향- 중국의 원목 재고가 많이 쌓여 있는 것으로 보고되고 있으나 중국의 수요는 계속되고

있음.- 중국 재고의 증가는 중국 수입업자에게는 가격 레버리지 역할을 함.- 뉴질랜드 제재공장은 많은 주문을 받고 있고 제재목

생산도 전년대비 18%가 증가하였음.

생산 동향- 중국으로의 원목수출 증가로 뉴질랜드 국내 사용될 원목 부족으로 국내 제재소 가동중단

속출.- 원목수출 가격이 국내가격 보다 30% 높음.- 2월 원목과 제재목 수출 U$4,600만으로 전년 동기대비 31%

증가.- 수출용 원목 재고가 4월 들어 증가하고 있어 재고 조정을 위해 벌채가 주춤하고 있음. - 원목가격 인상분을 제재목 가격에

반영하는데 시간이 걸림.- 2차 가공 시장이 더디게 회복되고 있어 뉴질랜드 가공공장에 부담을 주고 있음.

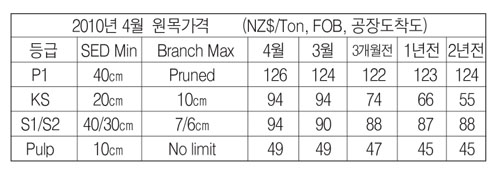

가격 동향원목가격- 지난 2개월 동안 뉴질랜드 원목의 수출가격이 시장에서 형성되는 가격보다 더

많이 인상 된 것으로 나타났음.- KS 등급과 KI 등급의 현재 시장가격은 변동 없이 각각 U$140/JAS㎥과 U$135/JAS㎥을

기록하고 있음.- 지난달 운송비가 U$50/JAS㎥까지 상승하였음. 중국의 운송비 가격인상에 대한 저항으로 소폭 조정 될 것임.

발틱 벌크 지수가 3월 15일 33,574로 정점을 기록하였음. 그 이후 하락하여 현재 2,911까지 내려갔음. 이는 선박이

과잉공급 되었기 때문이며 중국의 석탄 및 철광석의 단기수요 증가로 인하여 3월 중순 이후 처음으로 지수가 상승하기 시작하였음. -

뉴질랜드 국내의 원목가격도 2010년 2분기에 상승 할 것으로 전망되었음.- 구조용 등급이 가장 큰 폭인 약 6%가 증가하였음.-

P1 등급은 NZ$125/Ton에 S1/S2 등급은 NZ$95/Ton 거래되고 있음.

원목가격 변동북섬- 국내용: Pruned 등급 $2~$3/Ton 상승구조용 등급 $2~$7/Ton 상승-

수출용: 등급별 $2~$7/Ton 하락남섬- 국내용: Pruned 등급과 구조용 등급 상향 보합- 수출용: 등급별로 하향

보합

뉴질랜드 상품가격 상승 - 원목가격은 3.4% 증가 제재목 가격은 2.1% 증가 펄프 가격은 7.7% 증가 하였음. - 상품가격

인상은 지난 12개월간 계속된 경제회복이 뒷받침하였음.

수출·입 동향 뉴질랜드 원목 수출시장 - 계절적으로 건설경기가 개선되는 아시아의 봄. 여름으로

들어감으로 수출 원목의 수요는 예상대로 안정적임. - 중국의 춘절 이후 공급과잉으로 인한 중국내 재고가 쌓여 가격조정이 향후 몇 개월간

이루어질 것임. - 뉴질랜드의 수출원목 공급능력은 2008년에 650만㎥, 2009년에 870만㎥ 이었으며 금년에는

900만~1,000만㎥이 될 것으로 예상됨. - 중국의 춘절이후 2달 동안 재고가 쌓여 현재 가격인하 압력을 받고 있음. -

뉴질랜드내의 원목재고도 계속 증가하고 있음. - 일본 산업생산이 계속 증가하여 산업포장재 분야가 특히 개선되고 있음. 원목 수요가

과거 수준으로 회복되고 있고 가격도 계속 대체수종 원목시장과 경쟁하고 있음. - 인도는 뉴질랜드산 원목 수요가 계속 증가하고

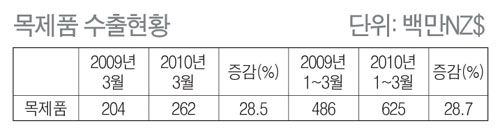

있음. - 목제품 수출도 2010년 1월~3월까지 NZ$ 6억 2,500만 로 전년 동기대비 8.7%가 증가하였음.

임업정책 동향 - 오스트레일리아의 CPRS(탄소배출감소제도)연기 방침에 따라 뉴질랜드도

탄소거래제 시행을 연기하였음.

국내 산업에 미치는 영향 - 중국 수요 급증으로 인한 뉴질랜드원목가격의 상승 기조로 1분기 목재업계는

작년수준의 원목을 수입하였음. 그러나, 국내 주택건설경기의 위축으로 수요가 감소하여, 현재 많은 양의 원목재고가 쌓여 있는 상황임.

중견 건설업체의 잇단 부도와 수입결재일의 도래 임박 등으로 자금력이 약한 목재업체의 부도발생 등 어려움이 가중되고

있음.